El estudio económico-financiero debe informar sobre las siguientes cuestiones:

- Los fondos necesarios para desarrollar el plan de negocio. Por un lado, la inversión inicial necesaria para el proyecto, y por otro, las necesidades financieras para acometer la actividad una vez puesta en marcha la empresa.

- Búsqueda y obtención de capital: Diferentes fuentes de financiación posibles para llevar a cabo la iniciativa empresarial.

- Determinación de la estructura financiera de la empresa. Deberá describir qué parte del capital estará en poder del promotor (recursos o fondos propios) y qué parte corresponderá a terceros (recursos o fondos ajenos).

- Rentabilidad de la empresa, que se traducirá en el reparto de dividendos para los propietarios de los recursos y/o en la acumulación de reservas.

Por lo tanto, se establecerá un plan de inversiones y se definirá el periodo y la forma de las amortizaciones. Se establecerán las oportunas previsiones anuales de la cuenta de explotación, plan de tesorería y balance, razonando el importe de cada partida. Indicará la forma de cobro y pago prevista por los conceptos de facturación y gastos de los productos/servicios.

El estudio económico-financiero deberá presentar al menos información financiera sobre el plan de inversiones iniciales, el plan de financiación, el sistema de cobro a clientes y de pago a proveedores, el presupuesto de tesorería, la previsión de la cuenta de resultados, el balance de situación y el punto de equilibrio.

Plan de inversiones iniciales

Este plan debe permitir determinar el volumen de recursos económicos que se necesitan para iniciar el proyecto y para que la empresa desarrolle su actividad.

Para la financiación de las inversiones, los promotores pondrán su propio capital, que, generalmente, se invertirá en la adquisición de los activos permanentes, y puesto que los recursos propios suelen no ser suficientes para cubrir la totalidad de las necesidades, será necesario recurrir a la financiación ajena. Dichos recursos ajenos pueden clasificares en función del plazo en que se efectúe su devolución:

- Recursos a corto plazo: inferior a un año.

- Recursos a medio plazo: entre uno y tres años. ·

- Recursos a largo plazo: superior a los tres años.

Los fondos invertidos pueden descomponerse en:

- Inmovilizado material: Comprende todos los activos tangibles: inmuebles, muebles y cualquier elemento tangible de un proyecto de inversión que tenga un periodo de permanencia en la empresa superior al año. En el inmovilizado material pueden distinguirse los siguientes grupos:

- Terrenos.

- Edificios.

- Maquinaria y utillaje.

- Elementos de transporte.

- Gastos amortizables.

- Otro inmovilizado: inmaterial y financiero.

- Activo corriente: Está compuesto por todas las partidas ligadas al ciclo productivo del proyecto y no a la inversión. Dentro del activo corriente se incluyen conceptos como:

- Existencias: son todas las inversiones realizadas en materias primas, materiales auxiliares, productos semiterminados, productos terminados, envases y embalajes.

- Cuentas a cobrar: son las deudas de cobro de ventas a clientes que no pagan al contado. Incluirá los días de crédito que se concedan a los clientes para el pago de las deudas.

- Tesorería: es el dinero en caja o bancos necesario para el desarrollo de la actividad.

Plan de Financiación

Mediante la elaboración de un plan de financiación, se persigue determinar la financiación con la que se hará frente a las inversiones y a las necesidades del ciclo productivo. A continuación se detallan las principales fuentes de financiación.

Recursos propios

Toda empresa societaria obtiene unos recursos por las aportaciones de los propios accionistas o socios que es el capital social.

Los recursos propios tienen las siguientes características:

- Son recursos no exigibles por terceras personas. Su principal función es proveer a la empresa de recursos permanentes para el desarrollo de su actividad.

- Conllevan el riesgo de pérdida en caso de resultados empresariales negativos.

- Su rentabilidad es variable.

- Otorgan el derecho a participar en la distribución de beneficios, así como otros derechos ligados a la condición de propietarios de los tenedores.

Subvenciones (recursos aportados por terceros sin exigencia de devolución)

Son fondos aportados por personas ajenas a la empresa (organismos públicos) y que no exigen devolución.

De esta forma, en el análisis financiero de una empresa deben incluirse dentro del apartado de fondos propios.

Recursos ajenos

Son todos los fondos obtenidos por la empresa de terceras personas bajo compromiso de devolución en fecha o fechas determinadas. Por la obtención de estos recursos, la empresa se ve obligada a satisfacer a los prestamistas un interés, en concepto de remuneración por el préstamo, más la prima de riesgo que pueda ser exigida por los prestamistas.

Analizando los recursos ajenos desde una perspectiva temporal, se dividen en:

- A largo y medio plazo, cuando la duración es superior a 12 meses. Su finalidad es financiar las inversiones productivas de la empresa necesarias para el desarrollo de la actividad de explotación.

- A corto plazo, cuando la duración es igual o inferior a 12 meses. Su finalidad es financiar la actividad productiva de la empresa.

Los recursos a corto plazo deben ser devueltos con los ingresos producidos por la actividad de la empresa y ser consecuentes con el periodo medio de maduración.

Sistema de cobro a clientes y pago a proveedores

Se trata de un sistema por el cual se gestionan los cobros a clientes y pagos a proveedores cuyo objetivo es el de prever y controlar lo cobros y pagos.

Hay que tener en cuenta el periodo medio de cobro y el periodo medio de pago, puesto que cualquier diferencia con las previsiones puede provocar una situación de déficit o iliquidez:

- Periodo medio de cobro es el tiempo que, por término medio, se tarda en cobrar a los clientes.

- Periodo medio de pago es el tiempo que, por término medio, se tarda en pagar a los proveedores.

Este desfase puede constituir en la práctica una importante vía de financiación de la actividad empresarial.

Presupuesto de Tesorería

Es la previsión del desarrollo de entradas y salidas de efectivo (cobros y pagos) en una empresa durante un periodo determinado, generalmente un año.

En el estado de tesorería se contemplan tan solo las entradas y salidas de dinero con un estricto criterio de caja y no de devengo.

El objetivo que se pretende alcanzar es el equilibrio presupuestario, es decir, no obtener ni superávit ni déficit.

Si existe superávit, hay excedentes de recursos que podrían ser invertidos para obtener rentabilidad en vez de estar inmovilizados en la tesorería de la empresa. Si existe déficit, no hay suficientes recursos para hacer frente a los pagos de la empresa. Hay que recurrir a formas externas de financiación (que conllevan costes) para poder atender nuestras obligaciones.

Un presupuesto equilibrado tiene recursos suficientes para atender los pagos de la empresa pero no desaprovecha los fondos en excesos de liquidez.

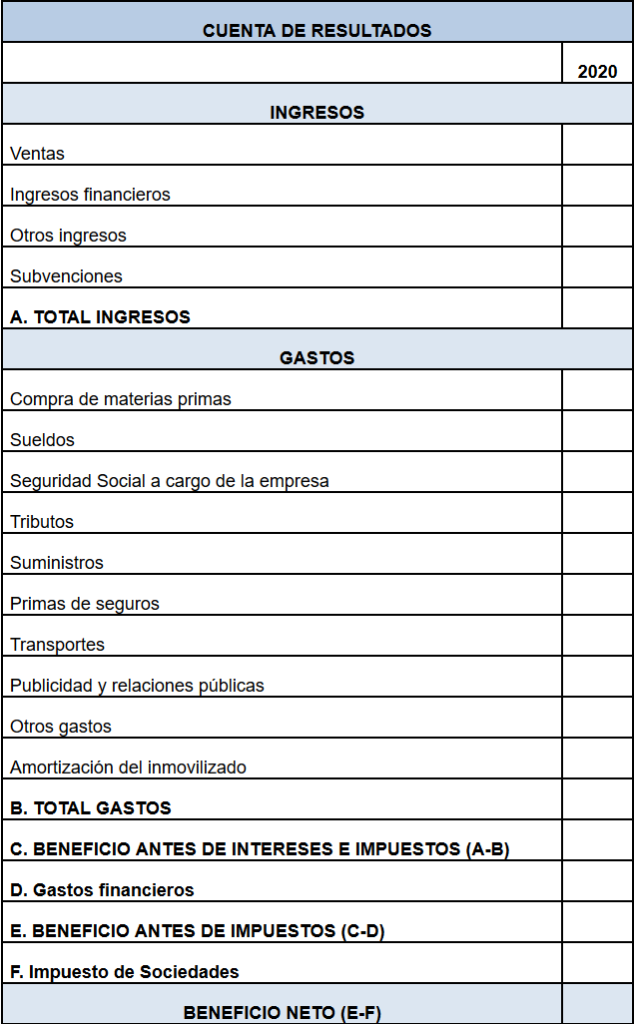

Previsión de la Cuenta de Resultados

Para diseñar un plan financiero, la dirección financiera de la empresa tendrá que confeccionar una previsión de la cuenta de resultados. Esta cuenta hace referencia a la relación de los gastos e ingresos previstos para un determinado periodo y permitirá conocer si durante dicho periodo se prevé obtener un beneficio o una pérdida.

En la previsión de la cuenta de resultados, juega un papel importante la elaboración de un programa de producción, que partirá de una previsión de ventas. Se trata de establecer por anticipado las ventas en valor y en cantidad, teniendo en cuenta las posibilidades de la empresa para la asignación de los recursos, tanto humanos como físicos. Una vez determinada la previsión de ventas, se está en disposición de elaborar un programa, que establecerá el volumen de producción. Para ello se tendrán en cuenta las existencias en almacén, es decir, el stock inicial, así como el objetivo de stock final. Todo ello intentando minimizar los costes de almacenamiento.

Por otro lado, si la actividad principal de la empresa se centra en prestar un servicio, se deberá elaborar un programa en el que se prevean los recursos a utilizar en función de las ventas que la empresa espere obtener.

La elaboración de la cuenta de resultados representa los resultados que se desean conseguir a medio y largo plazo, y para su confección ha de tenerse en cuenta lo siguiente:

- Previsión de ventas e ingresos.

- Previsión de gastos directos de producción:

- Existencias.

- Consumos (coste de las ventas).

- Mano de obra directa (sueldos y salarios).

- Otros gastos directos.

- Previsión de gastos de estructura.

- Previsión de gastos financieros.

- Previsión de amortizaciones.

- Previsión del impuesto sobre Sociedades.

A continuación, se muestra un esquema de una cuenta de resultados:

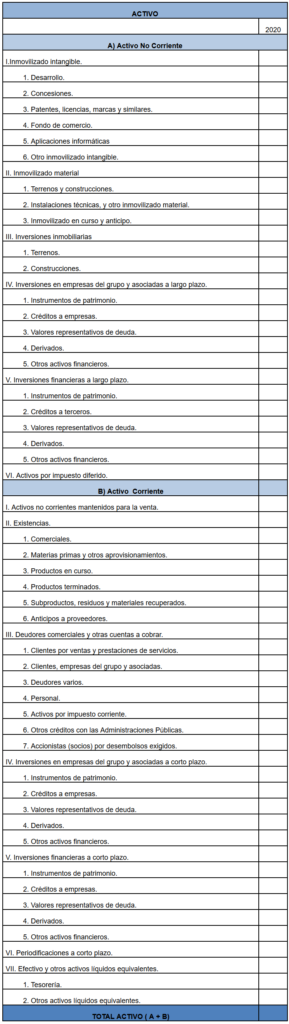

Balance de situación

Es el estado financiero que refleja la situación económica y financiera de la empresa en un momento determinado.

El balance está compuesto por dos grandes bloques:

Activo

El activo representa la aplicación de la fuentes de financiación y está compuesto por los bienes y derechos de los que la empresa es titular.

Estos recursos pueden permanecer en el proceso productivo de la empresa durante un plazo superior a un año (locales, maquinarias, etc.), en cuyo caso se hablará de Activo No Corriente.

Por otra parte, está el Activo Corriente, que son recursos que permanecen en el proceso productivo menos de un año (existencias, tesorería…).

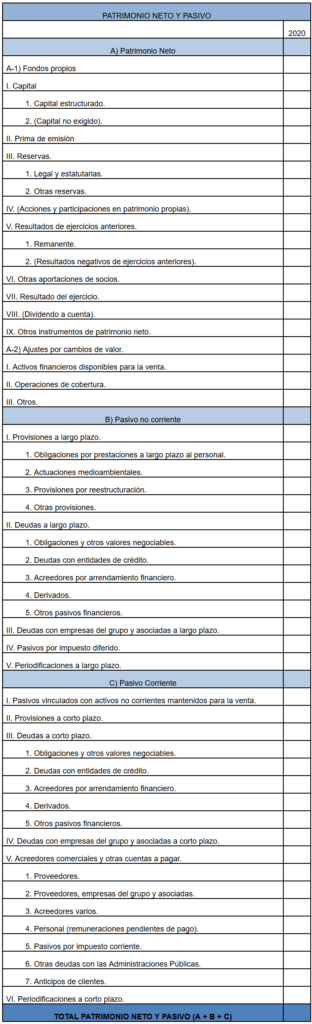

Pasivo

El pasivo representa las obligaciones actuales frente a terceros surgidas como consecuencia de sucesos pasados, Las obligaciones recogidas en el pasivo corresponden a recursos recibidos de terceros (recursos ajenos) o a obligaciones contraídas por la empresa por la realización de transacciones u otros actos. Los fondos propios, por su procedencia, no conllevan compromiso de devolución por parte de la empresa y no son, por tanto, exigibles, por lo que no forma parte del pasivo.

Los fondos ajenos, por su origen, son exigibles. La empresa puede conseguirlos con un compromiso de devolución inferior a un año (en cuyo caso se habla de exigible a corto plazo) o por un periodo superior al año (denominándose exigible a largo plazo).

Los fondos propios y los fondos ajenos a largo plazo forman el bloque de recursos permanentes, así denominados por ser una fuente de financiación prolongada en el tiempo.

Patrimonio Neto

El Patrimonio Neto constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

Punto de Equilibrio

Es aquél en el que los ingresos son iguales a los costes, esto es, en el que se obtiene un beneficio igual a cero; la empresa no tiene beneficios ni pérdidas.

Deberá figurar dentro del plan de negocio, ya que permite determinar el volumen de ventas a partir del cual la empresa obtendrá beneficios.

Cálculo del punto de equilibrio

Punto de equilibrio = ingresos totales – costes totales = 0

Por lo tanto, ingresos totales = costes totales.

Los costes totales están formados por los costes fijos más los costes variables:

- Costes variables son aquellos que varían proporcionalmente al volumen de ventas (por ejemplo, el coste de las materias primas).

- Costes fijos son aquellos en los que incurre la empresa independientemente de la actividad, por ejemplo, el alquiler de la oficina.

Costes totales = costes fijos + costes variables.

Punto de Equilibrio = Ventas – (Compras de bienes corrientes y servicios + Gastos Estructura + Gastos de personal + Impuestos + Amortizaciones + Gastos financieros + Otros) = 0