Definición

Un contrato de futuros es un acuerdo por el que dos personas (físicas o jurídicas) se comprometen a vender y a comprar, respectivamente, un activo, denominado activo subyacente, a un precio y en una fecha futura según las condiciones fijadas de antemano por ambas partes.

Ejemplo: El Sr. X, que necesita efectuar pagos en dólares dentro de 3 meses, acuerda comprar 1.000 dólares al Sr. Y, que recibirá ese importe por una transacción ya acordada. Ambas partes acuerdan que la operación se efectuará a un tipo de cambio de 0,75 euros por dólar. Dentro de 3 meses, con independencia de cuál sea la cotización euro/dólar en el mercado, el Sr. X estará obligado a comprar los 1.000 dólares al tipo fijado, y el Sr. Y estará obligado a efectuar dicha venta.

Los contratos de futuros pueden ser de dos tipos:

- Estandarizados, en los que ya vienen determinados el importe nominal, objeto y vencimiento del contrato. Estos contratos tienen las siguientes características:

- Se negocian en mercados organizados, por lo que pueden ser comprados o vendidos en cualquier momento, sin necesidad de esperar al vencimiento.

- El riesgo de contraparte lo asume la Cámara de Compensación que, para garantizar el íntegro cumplimiento del contrato, obliga a los inversores a aportar determinadas garantías al mercado y, en el caso de que las garantías aportadas no sean suficientes para hacer frente a las posibles pérdidas, fija un nivel a partir del cual se requerirá al inversor que aporte nuevas garantías. Además, liquida diariamente las pérdidas/ganancias resultantes.

- Negociados en un mercado no regulado (OTC), en los que el comprador y el vendedor negocian los términos del contrato.

- Al negociarse en un mercado no regulado, ambas partes asumen el riesgo de contraparte, que hace referencia a que la parte contraria no cumpla las obligaciones recogidas en el contrato de futuros.

- El riesgo de liquidez de los contratos de futuros negociados en mercados OTC es bastante alto, debido a que se negocian para cubrir las necesidades específicas de las partes.

Al operar con futuros se pueden perseguir tres objetivos, como son:

- Especulación: anticiparse al mercado con base en las perspectivas que el inversor tiene sobre el mismo. Así, en caso de considerar que el mercado tendrá una tendencia alcista (aumento del precio del activo subyacente), el inversor se decantará por comprar futuros, mientras que ante una perspectiva bajista (minoración del precio del activo subyacente), estará interesado en vender futuros.

Ejemplo: A 1 de enero de 2020, una empresa tiene expectativas de revalorización de los valores de la sociedad X, que está cotizando en el mercado de contado a 10€. Para beneficiarse de esta expectativa, podría recurrir bien a la compra directa de acciones de dicha sociedad, o bien a la compra de futuros de la misma. Supongamos el siguiente futuro:

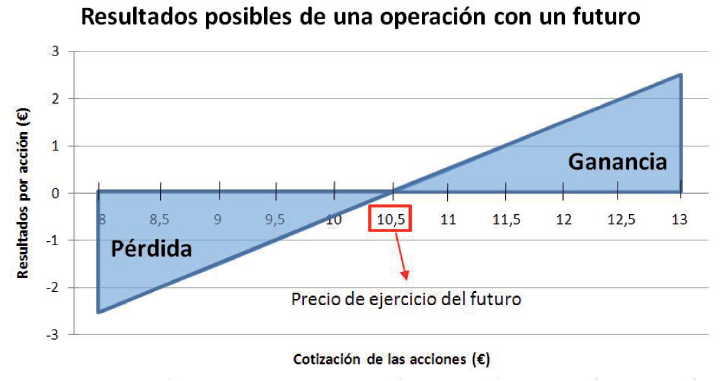

Futuro sobre acciones de la sociedad X con vencimiento a 30 de junio de 2020 y un precio de ejercicio de 10,5€. Esto significa que el poseedor de este futuro deberá comprar la acción de la sociedad X a 10,5 € el 30 de junio de 2020, de manera que si la cotización de dicho valor ese día es superior al precio de ejercicio, el tenedor del futuro obtendrá una plusvalía, y una minusvalía en el supuesto contrario. La representación gráfica de este futuro es la siguiente:

En el eje vertical se representa la ganancia/pérdida que se deriva de la liquidación de este contrato de futuros. El eje horizontal recoge la cotización de la acción de la sociedad X. Sabiendo esto, si la cotización se desplaza por encima de 10,5€ (triángulo superior), el tenedor del futuro obtendrá ganancias, y por el contrario si la cotización cae por debajo del precio de ejercicio, el tenedor del futuro obtendrá pérdidas.

La ventaja de operar con futuros, en lugar de mediante la compra directa de los activos, es que no se ha de pagar el precio total en el momento de formalizar el contrato, con el consiguiente efecto de apalancamiento financiero.

- Cobertura: en ocasiones, la contratación de futuros no obedece a una finalidad especulativa, sino al interés del inversor en proteger su cartera de posibles minoraciones de su valor. Dicha cobertura consiste en tomar, simultáneamente mediante derivados, una posición a plazo contraria a la realizada a contado. De esta manera el inversor puede conseguir que las variaciones del precio de los activos que tiene en cartera tengan un efecto neutro sobre el resultado, ya que si, por ejemplo, el inversor mantiene unas acciones cuyo precio cae pero al mismo tiempo ha vendido un futuro sobre las mismas acciones, el resultado de la operación será neutro.

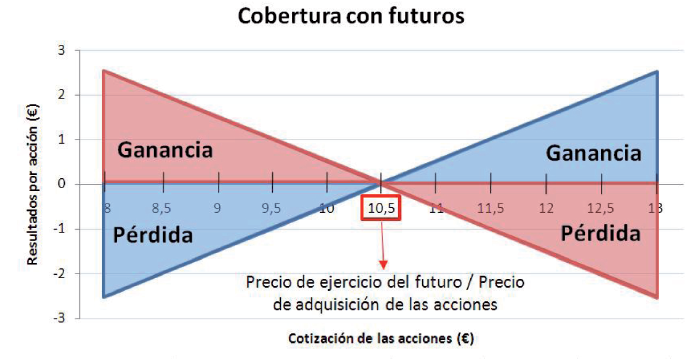

Ejemplo: Supongamos que una empresa tiene 1.000 acciones de la sociedad X en cartera. Como dicha empresa no está segura de la evolución de dicho valor en el futuro, decide cubrirse vendiendo futuros. Al vender futuros lo que está haciendo dicha empresa es beneficiarse de una posible caída en la cotización. Como al poseer las acciones se beneficia también de las subidas de precio de dicho valor, ambos efectos se compensan.

En el gráfico anterior las áreas sombreadas en azul representan las zonas de pérdidas y ganancias derivadas de la venta de las acciones. Asimismo, las zonas sombreadas en rojo representan las áreas de pérdidas y ganancias procedentes de la venta de futuros.

Como se observa en el gráfico, las pérdidas derivadas de las caídas en la cotización de la acción de la sociedad X, se compensan con ganancias a través de la venta de futuros, y viceversa, siendo neutro el resultado de la operación.

Ejemplo: una empresa decide adquirir acciones de la sociedad X a 10,5€ en el mercado de contado y en el mismo momento, dicha empresa vende futuros de la sociedad X con un precio de ejercicio de 10,5€. Por tanto, si en el momento en que la empresa decide vender sus acciones, éstas se encuentran por encima del precio al que las adquirió obtendrá una plusvalía por la diferencia. No obstante, al mantener una posición vendedora de futuros, soportará una pérdida porque el contrato le obliga a vender futuros le dio la opción de vender por 10,5€ unas acciones que cotizan a un precio superior.

- Si la cotización de las acciones se sitúa en 12 € en el momento del vencimiento del futuro, el resultado neto de las operaciones es de:

- Ganancia/pérdida acciones: 12 – 10,5 = 1,5 €

- Ganancia/pérdida contrato de futuros: 10,5 – 12 = -1,5 €

- Resultado: 1,5 – 1,5 = 0 €

- Si la cotización de las acciones es de 9 € en el momento del vencimiento del futuro, el resultado neto de las operaciones es el siguiente:

- Ganancia/pérdida acciones: 9 – 10,5 = -1,5 €

- Ganancia/pérdida contrato de futuros: 10,5 – 9 = 1,5 €

- Resultado: 1,5 – 1,5 = 0 €

Como se puede observar, con independencia del nivel que alcance la cotización, el resultado de la operación siempre es nulo para esta empresa, puesto que la finalidad de la cobertura con futuros es limitar la pérdida potencial derivada de una inversión en acciones.

- Arbitraje: tiene como finalidad aprovecharse de las ineficiencias del mercado en aquellos casos en los que la cotización del activo (al contado) no coincide con la cotización a plazo del mismo. Así, un arbitrajista lo que hace es operar simultáneamente a través de posiciones contrapuestas en los mercados al contado (mercado tradicional) y a plazo (mercado de derivados). Esto es, en un mercado actuará como vendedor y en el otro como comprador.

Curva de tipos Swap

Un swap, o permuta financiera, es un contrato en virtud del cual dos partes se intercambian corrientes de dinero bajo determinadas condiciones. Cada una de estas partes recibe cobros y ha de efectuar pagos a la otra.

Un ejemplo de swap sería una permuta financiera en la que una parte se obligase a efectuar pagos de interés sobre un nominal determinado a tipo de interés fijo y, la otra parte, hiciera pagos a tipo variable, durante un periodo de tiempo determinado. En este caso, la parte que paga el tipo fijo tiene expectativas de que los tipos de interés irán al alza, mientras que la parte que realiza pagos a tipo variable tiene expectativas de que los tipos de interés caerán en el futuro.

Para valorar un swap es preciso, por tanto, tener en cuenta todos los flujos que se producirán en la operación a efectos de poder trasladarlos a un mismo momento y equilibrarlos mediante un tipo de interés, que es el tipo de interés swap.

Una curva de tipos swap es una curva teórica cupón cero elaborada a partir de swaps con diferentes vencimientos.