Introducción

Con independencia de su tamaño o de su actividad, cualquier empresa a lo largo de su vida tiene necesidades de financiación, ya sea para llevar a cabo inversiones o para atender su funcionamiento ordinario.

Existe una clara diferencia entre ambas situaciones. Las inversiones son necesarias para dotar a la empresa de unas instalaciones y de los equipos requeridos por la estructura productiva. Se trata de elementos patrimoniales que no permiten ser financiados a corto plazo, ya que pertenecen al ciclo financiero largo de la empresa: aquel en el que los recursos financieros, mediante la inversión, se inmovilizan con carácter permanente, y a través de la amortización se incorporan al valor de los productos.

Son de necesidades que surgen normalmente al comienzo de la actividad empresarial, que tienen que ver con el planteamiento inicial de la empresa, del que se deriva la cantidad de recursos propios y ajenos a largo plazo que se destinarán a su financiación. Posteriormente, también se suscitan a lo largo de la vida de la empresa a fin de hacer frente a las inversiones de reposición de los bienes de equipo o a nuevas inversiones motivadas por el crecimiento.

Diferencia entre un préstamo y un crédito

En no pocas ocasiones los términos préstamo y crédito se utilizan indistintamente. Aunque, de hecho, el concepto de crédito es genérico y cubre cualquier cesión, efectiva o potencial, de recursos financieros, en la práctica adquiere un significado específico. Por ello conviene exponer cuáles son las diferencias entre ambos conceptos:

– En un préstamo la entidad financiera entrega al cliente una cantidad fija y éste adquiere la obligación de devolver esa cantidad junto con los intereses pactados en un plazo determinado, además de atender las comisiones establecidas en el contrato.

En un crédito, la entidad financiera pone a disposición del cliente en una cuenta (cuenta de crédito) una cantidad límite, que el cliente puede ir disponiendo o no dependiendo de sus necesidades.

– Los préstamos suelen ser operaciones a medio o largo plazo, mientras que las cuentas de crédito son a corto plazo (la gran mayoría a un año).

Llegado el vencimiento de un préstamo, éste no se puede renovar, por lo que, de requerirse financiación adicional por esta vía, se tendría que solicitar uno nuevo; en las cuentas de crédito, llegado su vencimiento, éstas se pueden renovar.

– En los préstamos el cliente paga intereses por el total de préstamo solicitado, ya que su importe es percibido en su totalidad, mientras que en las cuentas de crédito se pagan intereses por el saldo dispuesto, si bien usualmente se aplica asimismo una comisión por el saldo no dispuesto.

– Generalmente, los préstamos se utilizan para adquirir bienes de inversión (viviendas, locales comerciales, naves industriales, terrenos, etc.) o de consumo duradero (coches, maquinaria, equipo informático, etc.) cuyo precio se conoce de antemano. Las cuentas de crédito suelen utilizarse para cubrir desfases de tesorería, como un elemento de cierre para garantizar coyunturalmente y de manera dinámica el equilibrio financiero de una empresa.

Definición de préstamo

Un préstamo es un contrato en virtud del cual la entidad financiera (denominada «prestamista») entrega al cliente (denominado «prestatario») una cantidad determinada de dinero a cambio de su devolución en un determinado plazo y según unas condiciones pactadas en cuanto a garantías, intereses o comisiones. Las principales características de un préstamo son las siguientes:

- Es un contrato real (no basta con el consentimiento de las partes, se perfecciona con la entrega del importe financiado).

- Es oneroso (la entidad financiera exige al deudor una contraprestación por haberle entregado el dinero: los intereses).

- Se suele exigir su formalización ante fedatario público a los efectos de servir como título ejecutivo (título que permite abrir la vía ejecutiva y, por tanto, proceder a un embargo inmediato y a la posible ejecución de los bienes del deudor sin necesidad de iniciar un proceso judicial que determine la existencia y cuantía de la deuda).

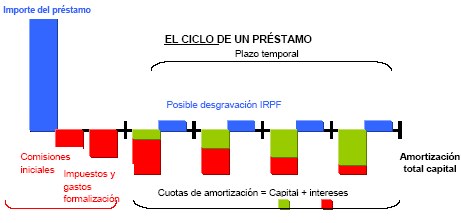

A continuación, se muestra un esquema explicativo del funcionamiento de una de las modalidades de préstamos más utilizada en la práctica comercial: el préstamo con método de amortización francés. Su característica fundamental es que las cuotas periódicas a desembolsar por el deudor son constantes a lo largo de la vida del préstamo.

Finalidad del préstamo

El préstamo como instrumento financiero aplicado al ámbito empresarial se utiliza normalmente para financiar la adquisición de activos, así como apoyar financieramente inversiones necesarias para permitir el desarrollo de un determinado proyecto.

En este tipo de operaciones, la capacidad de reembolso dependerá de la generación de un flujo de caja estable, suficiente y sostenido en el tiempo por el proyecto que se financia. A este respecto es fundamental evaluar la rentabilidad del proyecto y estimar de manera realista los flujos de ingresos y gastos.

La bondad de un proyecto de inversión viene determinada por su capacidad para generar recursos suficientes para remunerar a los accionistas y devolver la deuda a la entidad financiera prestamista, además de atender los intereses de la deuda.

En definitiva, el préstamo posibilita financiar el proyecto de inversión (normalmente, complementando las aportaciones de los socios) anticipando los fondos necesarios para ello y adaptando la devolución de los mismos a la generación de recursos que se producen a lo largo de un determinado plazo de tiempo, ligado a la vida útil del bien financiado.

Elementos de un préstamo

Partes contratantes

Dos son las figuras esenciales de todo préstamo: el prestamista (la entidad financiera que presta el dinero) y el prestatario (persona física o jurídica que recibe el dinero de la entidad financiera, obligándose a devolver otro tanto junto con el pago de intereses).

Accesoriamente a las figuras antes comentadas, en un préstamo también puede aparecer la figura del fiador. Particularmente en el caso de los préstamos personales, la figura del fiador deviene de especial interés, en la medida en que éste se compromete a responder frente a la entidad financiera, con su propio patrimonio, de los posibles incumplimientos del prestatario.

El fiador puede obligarse a menos, pero no a más que el deudor principal (se puede responder del cumplimiento de un préstamo de la titularidad de un tercero íntegramente o en parte, pero el fiador no se puede comprometer frente a la entidad prestamista a pagar más que el mismo prestatario).

Una operación de préstamo se puede afianzar por uno o por varios fiadores (cofiadores). De concurrir un solo fiador, en principio el acreedor solo le podrá reclamar el pago de la obligación incumplida tras haber intentado sin éxito cobrar con cargo a los bienes y derechos del propio deudor principal (beneficio de excusión). Sin embargo, en los contratos de préstamo es frecuente que el fiador responda solidariamente con el deudor principal del cumplimiento de la obligación garantizada, con renuncia a los derechos de excusión, orden y división. Es decir, por el simple incumplimiento del obligado al pago la entidad financiera podrá exigir al fiador solidario directamente el importe total de las sumas adeudadas (sin necesidad de reclamar antes al deudor principal ni de ejecutar los bienes de este último).

El fiador, al igual que el titular del préstamo, responde con todos sus bienes presentes y futuros del cumplimiento de la obligación del deudor.

Para que un fiador pueda garantizar un préstamo personal, ha de tener capacidad para obligarse y bienes suficientes para responder de la obligación que garantiza.

Para que la fianza (garantía) sea válida respecto de los bienes gananciales, se precisa que sea consentida por ambos cónyuges. Por otro lado, cuando existan varios fiadores, deberán regirse estos por las normas de las obligaciones mancomunadas y de las solidarias.

- Mancomunidad de fiadores: En caso de impago del deudor, la deuda se presumirá dividida en tantas partes iguales como fiadores haya.

- Solidaridad de fiadores: En caso de impago del deudor, el total de la deuda se puede reclamar a todos y cualesquiera de los fiadores. El pago hecho por uno de los fiadores solidarios extingue la deuda. El que hizo el pago solo puede reclamar de sus cofiadores la parte que a cada uno corresponda, con los intereses del anticipo.

Condiciones financieras

– Importe: es el dinero entregado por la entidad financiera y que el prestatario se compromete a devolver. El prestatario adquiere la propiedad del dinero, mientras que el prestamista pierde tal derecho real, pero gana, en sustitución, un derecho de crédito a la devolución de la cantidad prestada.

En la financiación de cualquier proyecto de inversión, las entidades de crédito suelen esperar una implicación por parte del promotor en dicho proyecto. De tal forma que la financiación finalmente autorizada se otorga en forma de porcentaje sobre el total a invertir para llevarlo a cabo, porcentaje que dependerá del tipo de proyecto y riesgo que se asuma.

En la financiación de activos con garantía hipotecaria el importe viene referido normalmente a la relación existente entre el importe del préstamo y el valor de tasación del bien que se financia o LTV (loan to value). En el caso de activos empresariales dicho LTV suele oscilar entre un 50 y un 70%. En viviendas destinadas a primera residencia puede ser algo mayor, sin llegar a superar normalmente el 80%.

Lo habitual es contratar el préstamo en la misma moneda en que se obtienen los ingresos recurrentes con los que se hará frente a su pago, y, por lo tanto, a un tipo de interés vinculado a dicha moneda. No obstante, también cabe considerar la posibilidad de contratar el préstamo en divisas, si se observan tipos de interés inferiores en otras monedas. En dicho caso, se deberá aceptar el riesgo de que los pagos de intereses efectivos se vean condicionados por la evolución del tipo de cambio. Esto es, para hacer frente al pago del préstamo, el prestatario debe adquirir la divisa en que esté denominado el mismo. Si la divisa se aprecia respecto al euro, costará más hacer frente a su pago.

Un posible remedio frente al riesgo de tipo de cambio es contratar una cobertura, cuyo coste es necesario valorar. Pero, en todo caso, la contratación de un préstamo en divisas es una operación destinada a aquellos que posean un conocimiento adecuado para valorar la conveniencia de contratar un tipo inicial inferior a cambio de un mayor riesgo.

– Tipo de interés: se puede definir como el precio a pagar por la financiación recibida. Es el equivalente al alquiler a pagar por usar una determinada cantidad de dinero prestada.

El tipo de interés puede ser fijo (esto es, predeterminado para toda la vida del préstamo) o variable (derivado de aplicar un diferencial sobre un índice de referencia oficial). Existen varios índices de referencia oficiales:

- Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España.

- Tipo medio de los préstamos hipotecarios entre uno y cinco años, para adquisición de vivienda libre, concedidos por las entidades de crédito en la zona euro.

- Tipo de rendimiento interno en el mercado secundario de la deuda pública de plazo entre dos y seis años.

- Referencia interbancaria a un año (Euríbor).

- Permuta de intereses/Interest Rate Swap (IRS) al plazo de cinco años.

- El Míbor, exclusivamente para los préstamos hipotecarios formalizados con anterioridad al 1 de enero de 2000, conforme a lo previsto en el artículo 32 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro.

No obstante, el índice utilizado de forma muy mayoritaria es el Euríbor.

– Tipo de interés moratorio: los intereses moratorios tienen una finalidad indemnizatoria relacionada con la mora u omisión del requisito de cumplimiento de pago por parte del deudor respecto al vencimiento de la obligación.

– Las comisiones tienen como finalidad:

- Compensar gastos adicionales incurridos por la entidad financiera, como son: la comisión de estudio o la comisión de apertura.

- Compensar el riesgo asumido, como es el caso de comisión por amortización anticipada (compensación por riesgo de tipo de interés.

– Plazo: El plazo es un factor directo de riesgo. A mayor plazo, mayor es la incertidumbre respecto a la situación futura del prestatario, lo que supone un incremento del riesgo de crédito, que incide directamente en el precio de la financiación. En la elección del plazo se debe tener en cuenta que alargarlo en exceso supone una mayor carga de intereses a pagar, y que incluso en plazos ya largos la disminución de la cuota puede resultar poco perceptible, sobre todo cuanto mayor es el tipo de interés.

En todo caso, el plazo del préstamo debe adecuarse siempre a la vida útil del bien o servicio que se adquiere.

Los mayores plazos solo son posibles gracias a una garantía tan eficaz como la hipoteca.

– Cuotas: el pago periódico que abona el prestatario al prestamista con la finalidad de devolver el préstamo es la cuota, que se compone de una parte destinada al pago del principal del préstamo (cuota de amortización) y otra parte destinada al pago de los intereses (cuota de intereses).

La proporción entre amortización y pago de intereses varía dependiendo del sistema de amortización empleado. Puesto que la parte de intereses que compone la cuota se calcula sobre el capital pendiente, cuanto más se retrase la devolución del capital, bien por el plazo o por la forma de cálculo del sistema de amortización utilizado, más intereses se acumularán a lo largo de la vida del préstamo.

Existen diversos sistemas de amortización de préstamos, pero el más utilizado en España es el de cuotas constantes o “sistema francés”. Este sistema se caracteriza por mantener la cuota estable, esto es, constante durante toda la vida en préstamos con tipos de interés fijos, así como durante cada periodo de tipo de interés en préstamos con tipos de interés variable.

Existen otros sistemas de amortización denominados de cuota creciente, en los que la cuota se incrementa a lo largo del tiempo según una progresión definida (aritmética o geométrica). En estos sistemas, cuanto mayor es la razón de la progresión mayor es el importe de los intereses pagados a lo largo de la vida del préstamo.

Otro sistema posible es aquel en los que solo se pagan intereses, abonándose al final la totalidad del capital prestado.

Independientemente del sistema de amortización empleado, otro aspecto a tener en cuenta es el de la existencia, en su caso, de un periodo de carencia (no se amortiza capital). Puede suceder que únicamente se paguen intereses (lo más normal), o que incluso tampoco se paguen intereses, de tal forma que estos se van acumulando al principal del préstamo, incrementando la deuda.

Un periodo de carencia en cualquier préstamo supone un mayor pago de intereses a lo largo de la vida del mismo, así como unas cuotas más elevadas una vez concluida la carencia. Por el contrario, al igual que ocurre con los sistemas de amortización progresivos respecto a las cuotas iniciales, las cuotas en periodo de carencia son más reducidas.

En todo caso, siempre hay que tener en cuenta que el préstamo debe ser amortizado con una periodicidad adecuada a la periodicidad con la que se generan las rentas recurrentes que sirven para hacer frente a su pago.

La periodicidad de pago más normal suele ser la mensual, aunque la existencia de factores tales como estacionalidad en los ingresos o campañas comerciales pueden aconsejar un periodo más amplio. En aquellos préstamos cuyo destino es anticipar ingresos previstos en el tiempo (ayudas, subvenciones, devoluciones impositivas, etc.), la modalidad habitual es la de amortización de la deuda al vencimiento.

– Disposición. El préstamo puede ser dispuesto:

Por su importe total en el momento de ser formalizado: es el caso en que se financia un determinado bien o servicio con pago inmediato al proveedor, o bien se anticipan recursos.

De manera condicionada al cumplimiento de determinados hitos en el desarrollo del proyecto: normalmente una vez que se alcanzan determinados porcentajes de ejecución del proyecto, verificables a través de certificaciones de obra u otros documentos, o en función de la obtención de las autorizaciones que se requieran.

Al contrario de lo que sucede con el crédito en cuenta corriente, una vez dispuesto, el préstamo se amortiza con una periodicidad determinada y no permite una nueva disposición del importe amortizado.

– Soporte documental: el préstamo se instrumenta en forma escrita, mediante un contrato intervenido por fedatario público.

Los contratos están constituidos por cláusulas generales y particulares. Entre las primeras son usuales:

- Las relativas a la naturaleza mercantil del contrato.

- El sistema de amortización del principal y de pago de los intereses.

- Los supuestos en que la entidad queda legitimada para declarar el vencimiento anticipado de la operación y las consecuencias de éste.

- Las posibilidades que tiene el prestatario de amortizar/cancelar de forma anticipada el préstamo.

- La repercusión de los impuestos.

- Las relativas a la existencia y actuación de los fiadores.

Las condiciones particulares se fijan tras la negociación entre la entidad de crédito y el empresario. Se ajustan al análisis individual de cada operación y reflejan, principalmente, las condiciones financieras que posibilitan su financiación (tipo de interés, comisiones, plazo, etc.).

Clases de préstamos

Una clasificación ya tradicional de los préstamos atiende a la forma en que se garantiza el importe concedido:

- Préstamo con garantía personal.

- Préstamo con garantía hipotecaria.

Las garantías no sustituyen en ningún caso la necesaria existencia de capacidad de pago y, consiguientemente, no son por sí solas determinantes en la concesión de préstamos. No obstante, pueden jugar un papel muy importante, ya que, una vez formalizado el préstamo, pueden cubrir riesgos derivados de:

- Errores en la apreciación y valoración de las circunstancias que concurrieron en el momento del estudio de la financiación del proyecto de inversión.

- Cambios imprevisibles a lo largo de la vida de la operación en la situación tanto de la empresa como de su entorno, y que pueden suponer desviaciones en cuanto a las previsiones iniciales y afectar gravemente a la normal amortización del préstamo.

- Garantía personal: no se afecta ningún bien concreto al pago de la deuda. La garantía con que cuenta el préstamo en este caso es la patrimonial de la empresa que obtuvo el préstamo. No obstante, dicha garantía patrimonial puede ser complementada con el afianzamiento de los socios, de alguna otra sociedad del grupo empresarial, o también puede contar con el afianzamiento de una sociedad de garantía recíproca (SGR).

- Garantía real: Este tipo de garantía sí se dirige hacia una cosa concreta y determinada. Dependiendo de la naturaleza de la cosa afectada al pago del préstamo, la garantía real se denomina:

- Pignoraticia o prendaria: es el caso, por ejemplo, de garantías sobre activos financieros (acciones, participaciones en fondos de inversión o depósitos a plazo)

- Hipotecaria: se afecta un inmueble al pago de la deuda.

La hipoteca sujeta directa e inmediatamente los bienes sobre los que se impone, cualquiera que sea su poseedor, al cumplimiento de la obligación para cuya seguridad fue constituida. Es una garantía especialmente eficaz que permite normalmente la obtención de financiación a plazos dilatados y en mejores condiciones financieras, en comparación con la garantía personal. El importe del préstamo con garantía hipotecaria se fija según un porcentaje del valor de tasación del bien que le sirve de garantía. En el caso de activos inmobiliarios vinculados a actividades económicas, este porcentaje suele ser inferior al que se aplica en el caso de viviendas, debido al mayor riesgo que suponen en cuanto a la fluctuación de su precio a lo largo del tiempo. Si en el caso de viviendas destinadas a primera residencia el importe a financiar suele tener como límite un ochenta por ciento del valor de tasación de la vivienda, en la financiación de activos empresariales como naves comerciales o industriales, locales comerciales, etc, se utilizan normalmente porcentajes que no suelen superar el setenta por ciento.

Cuando la garantía es personal, no se afecta ningún bien concreto al pago de la deuda. La garantía con que cuenta el préstamo en este caso es la patrimonial de la empresa que obtuvo el préstamo. No obstante, dicha garantía patrimonial puede ser complementada con el afianzamiento de los socios, de alguna otra sociedad del grupo empresarial, o también puede contar con el afianzamiento de una sociedad de garantía recíproca (SGR).

Por otro lado, a la hora de formalizar un préstamo hipotecario, es necesario considerar una serie de aspectos:

- Modalidad del tipo de interés: los préstamos hipotecarios pueden ser formalizados, como cualquier otro préstamo, a tipo de interés fijo o a tipo de interés variable.

- Tipo de interés de referencia y diferencial: existen varios tipos de interés de referencia oficiales.

En la práctica el índice más utilizado es el Euribor y, en menor medida, el tipo medio de los préstamos hipotecarios a más de tres años concedidos por las entidades de crédito en España o IRPH. Una vez determinado el tipo de interés de referencia, la entidad financiera aplicará un diferencial sobre el mismo. La suma de ambos conceptos nos dará el tipo de interés final que deberá abonar el cliente durante el periodo estipulado.

- Fecha de revisión del tipo de interés aplicable: normalmente las revisiones se producen de forma anual, por lo que año a año, y en función de las variaciones en el tipo de interés de referencia, se establecerá la cuota correspondiente a dicha anualidad. No obstante lo anterior, pueden darse supuestos de revisiones en plazos distintos al anual (generalmente por periodos más cortos).

- Causas de vencimiento anticipado unilateral por la entidad financiera: los préstamos bancarios recogen en su articulado cláusulas de vencimiento anticipado, entre las cuales destaca el hecho del impago de, al menos, tres plazos mensuales o de un número de cuotas tal que suponga que el deudor ha incumplido su obligación por un plazo, al menos, equivalente a tres meses. Con estos supuestos, el prestamista puede instar la resolución anticipada y unilateral.

Igualmente ocurre en el caso del incumplimiento de deberes de información establecidos en el préstamo (se establecen especialmente respecto a personas jurídicas, imponiendo la entrega de las cuentas anuales de cada uno de los ejercicios que transcurran, etc.) o en los supuestos de despatrimonialización del prestatario o de los fiadores (esto es, que mengüe su patrimonio de forma importante).

- Importe de la responsabilidad hipotecaria: es la suma de todos los conceptos que quedan garantizados mediante la hipoteca, fundamentalmente el capital, las costas judiciales, los intereses normales y los de demora, y los gastos de ejecución.

- Préstamos sindicados: Cuando la magnitud del proyecto financiado es tal que excede de la capacidad de una entidad de crédito, se suele recurrir al préstamo sindicado. El mecanismo utilizado es repartir el riesgo entre un sindicato de entidades de crédito, de tal forma que cada una de ellas cubra aquella parte que considere asumible.

- Project Finance: En otras ocasiones, el proyecto en sí y sus activos son perfectamente identificables y separables de otros proyectos o actividades de las empresas promotoras. Si el proyecto es, además, capaz de generar flujos de caja estables, suficientes y predecibles que permitan asegurar la devolución del principal y el pago de los intereses de la deuda y la rentabilidad demandada por los capitales propios empleados en la financiación, se puede utilizar un tipo de financiación denominado project finance.

El project finance se utiliza en proyectos autónomos (plantas de tratamiento de aguas, centrales eléctricas, etc.), financiados sin más garantías que las del propio proyecto. Esto es, el crédito con el que se financia el proyecto se concede sin la garantía de los promotores (riesgo “sin recurso”).

El riesgo en las operaciones de préstamo

A la hora de solicitar financiación para cualquier proyecto se deben tener en cuenta algunos aspectos importantes desde el punto de vista financiero:

- Justificación y viabilidad: esto es, que exista posibilidad material de ejecución, que el proyecto que se pretende sea adecuado a la finalidad que se persigue y que sea capaz de generar recursos suficientes.

- Estructura financiera correcta: debe asegurarse que los recursos con que cuenta el proyecto para su consecución, tanto los aportados por el promotor o promotores como la financiación ajena, en su caso bancaria, son suficientes para concluirlo según fue planificado inicialmente. La implicación del promotor del proyecto en su financiación proporciona una mayor estabilidad y credibilidad, lo que propicia una mayor facilidad de acceso a la financiación ajena.

- Disposición de la financiación acorde al riesgo: el préstamo debe contar con las condiciones suspensivas de disposición que se requieran, ajustadas a los hitos del proyecto, de tal forma que se asegure la correcta financiación de cada fase.

- Existencia de capacidad de pago sostenida en el tiempo: esto es, flujos esperados bajo un estricto y realista estudio de viabilidad que deben ser suficientes para hacer frente al pago de la deuda y de los intereses derivados de la financiación.

- Cobertura de riesgos: en principio, es recomendable contar con garantías que puedan contrarrestar suficientemente un cambio de escenario respecto al previsto inicialmente. Una correcta articulación de garantías, que cumpla la premisa anterior, se traduce en mejores condiciones financieras.

Cálculo de las cuotas de un préstamo

Como se ha mencionado anteriormente, existen diferentes métodos de amortización, si bien el más utilizado en España es el denominado método de amortización francés: su principal característica es la de mantener las cuotas del préstamo estables, es decir, siempre se paga la misma cuantía (con la condición de que el tipo de interés no varíe). Esto supone que, del dinero que se paga en cada cuota, con el paso del tiempo, el importe destinado al pago de intereses vaya disminuyendo y aumentando la parte que se destina a devolver capital.

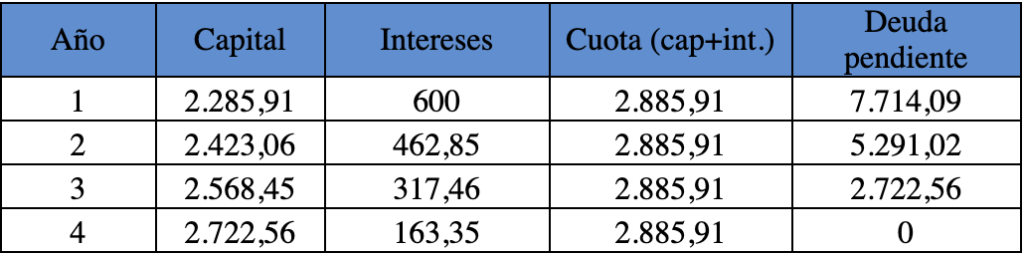

Ejemplo: si solicitamos un préstamo de 10.000 euros a devolver en 4 años, a un tipo de interés del 6% anual fijo, la cuota periódica constante a pagar en cada uno de los cuatro años es: 2.885,91.

En el primer año los intereses que genera el préstamo son 10.000 x 0,06 = 600. Así, la cantidad que se destina en ese primer año a disminuir la deuda es: 2.885,91 – 600 = 2285,91, que es lo que se denomina cuota de amortización del primer año.

Al principio del segundo año, la deuda pendiente que generaría intereses sería: 10.000 – 2.285,91= 7.714,09. Por tanto, la cuota de interés del segundo año es: 7.714.09 x 0,06= 462,85. La cantidad que se destina a disminuir la deuda en el segundo periodo es: 2.885,91 – 462,85 = 2.426,06, y así sucesivamente durante los cuatro años de duración del préstamo.

El cuadro de amortización del préstamo que refleja la evolución de los pagos a realizar, sería el siguiente (cifras en euros):

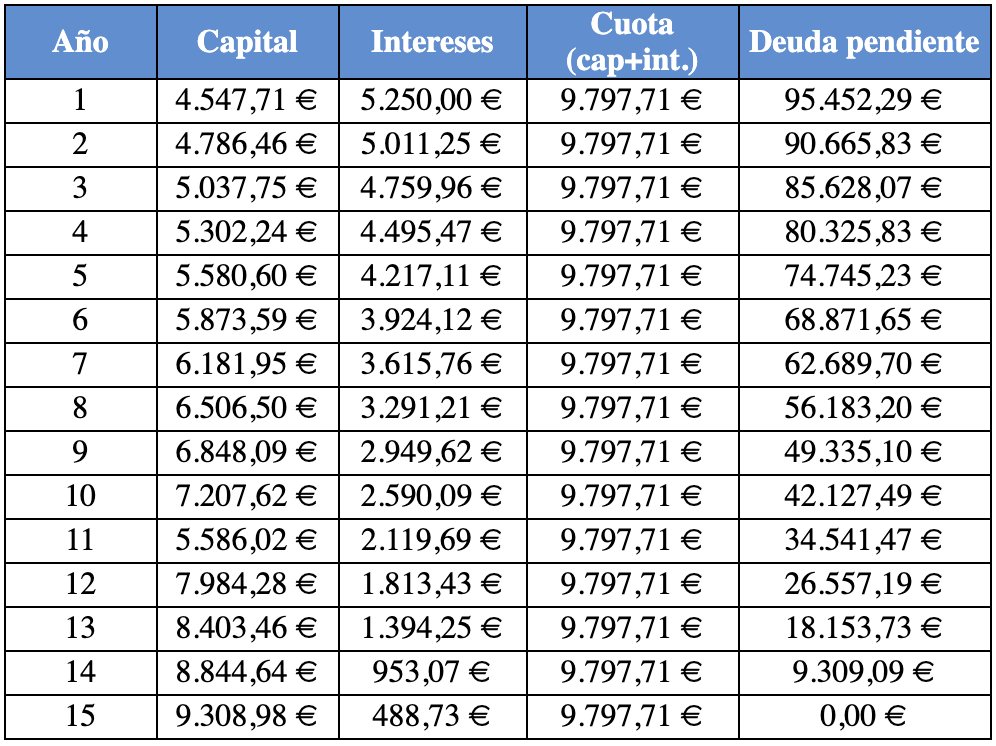

En operaciones a largo plazo, se suele dar la circunstancia de que, del importe total de la cuota, la parte destinada al pago de intereses sea mayor que la que se dedica a amortizar capital, siendo esta circunstancia más apreciable en los primeros años del préstamo.

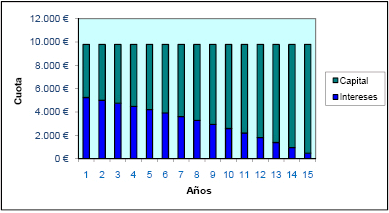

Ejemplo: si consideramos un préstamo de 100.000 euros, a pagar en 15 años, a un tipo de interés anual fijo del 5,25%, la evolución de la composición de las cuotas sería:

Como puede observarse en el gráfico, si bien la cuota es constante a lo largo del período de vigencia del préstamo, en un primer momento se pagan más intereses porque el capital pendiente de pago es muy elevado. No obstante, conforme el capital disminuye, los intereses que se pagan por el mismo también lo hacen, de forma que la parte de amortización de capital incluida en la cuota va aumentando.

A la hora de contratar un préstamo, es fundamental conocer la magnitud de la TAE. La TAE (tasa anual equivalente) es un concepto que permite apreciar cuál es el coste efectivo del préstamo para el prestatario. No tiene en cuenta los costes que no sean exigidos por la entidad de crédito y que, por tanto, el cliente puede evitar o que, siendo necesarios, no sean percibidos por aquella.

Dicha tasa depende de los siguientes factores:

- Tipo de interés nominal aplicable.

- Número de veces que se liquidan los intereses en el año.

- Comisiones y demás gastos que el prestatario esté obligado a pagar a la entidad financiera como contraprestación por el préstamo recibido o los servicios inherentes al mismo.

La TAE permite comparaciones homogéneas del coste del crédito para el cliente en distintas operaciones. No obstante, no hay que olvidar que hay una serie de gastos que ha de afrontar el prestatario que no se incluyen en el cálculo de la TAE:

- Los gastos a abonar a terceros, en particular los corretajes, gastos notariales e impuestos.

- Los gastos por seguros o garantías. No obstante, se incluirán las primas de los seguros que tengan por objeto garantizar a la entidad el reembolso del crédito en caso de fallecimiento, invalidez o desempleo de la persona que haya recibido el préstamo, siempre que la entidad imponga dicho seguro como condición para conceder el préstamo.

Préstamo participativo

Este tipo de préstamos se caracteriza porque la entidad prestamista percibirá dos tipos de intereses: por un lado, un tipo de interés variable que dependerá de los beneficios de la empresa financiada, en los que participa la entidad prestamista, y por otro, un tipo de interés fijo acordado con la empresa, independiente de los resultados que obtenga la misma. Otra de las características de este tipo de préstamo es que tiene una larga duración, entre cinco y diez años.

Se trata de un préstamo subordinado. Esto quiere decir que el prestamista se encuentra en orden de preferencia detrás de los acreedores comunes y delante de los socios de la empresa prestataria, lo que les lleva a asumir unos riesgos similares a los propietarios. La diferencia con el préstamo convencional es que en el participativo el interés devengado va en función del ciclo económico de la empresa.