El impuesto sobre sociedades: aspectos básicos

Definición y territorialidad

El principal tributo que afecta a los productos financieros desde el punto de vista de las personas jurídicas es el Impuesto sobre Sociedades.

El Impuesto sobre Sociedades (IS) es un tributo de carácter directo y naturaleza personal que grava la renta de las sociedades y demás entidades jurídicas.

- Es un impuesto directo, porque grava la renta como manifestación directa de la capacidad económica.

- Es de naturaleza personal, porque tiene en cuenta determinadas circunstancias particulares de cada contribuyente a la hora de concretar la cuantía de la prestación tributaria que está obligado a satisfacer.

El IS se aplica en todo el territorio español, sin perjuicio de que esta territorialidad venga condicionada por los regímenes tributarios forales (Navarra y País Vasco) y los tratados y convenios internacionales.

El IS, un impuesto basado en la contabilidad

Como se ha señalado, el IS es un tributo que pretende gravar la renta de las personas jurídicas. Para determinar su base imponible, no es preciso llevar a cabo un proceso de cálculo completo expresamente para la aplicación del impuesto, sino que la legislación fiscal prevé que se tome como punto de partida el resultado contable. Así, para determinar la base imponible del IS es preciso corregir o ajustar el resultado contable con arreglo a los criterios fiscales, dadas las diferencias existentes en algunos aspectos entre la normativa contable y la normativa fiscal.

En este sentido, la Ley del IS1 establece que la base imponible del impuesto se calculará «corrigiendo, mediante la aplicación de los preceptos establecidos en la presente ley, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas».

De acuerdo con la Ley, por tanto, el IS se basa en gravar un resultado determinado de acuerdo con el Plan General de Contabilidad, el Código de Comercio y las restantes normas de desarrollo que afecten a la empresa de que se trate (por ejemplo, Planes de Contabilidad sectoriales).

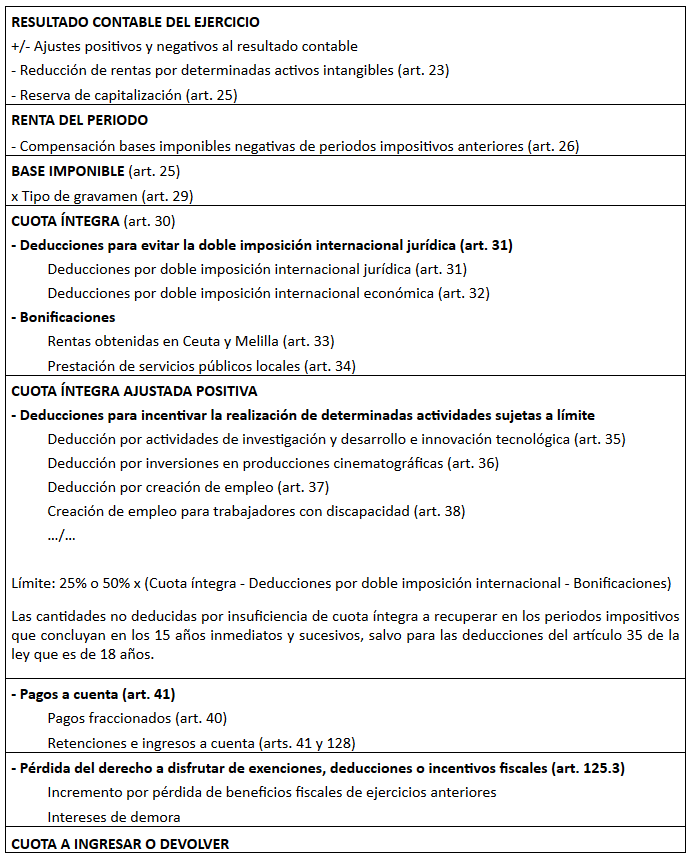

De manera más concreta, el esquema adjunto recoge el proceso de liquidación del IS.

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES

Tipos de gravamen del IS

Los tipos de gravamen, a partir del 1 de enero de 2016, de los obligados tributarios por IS quedan de la siguiente forma:

El IS y los productos financieros

Planteamiento general

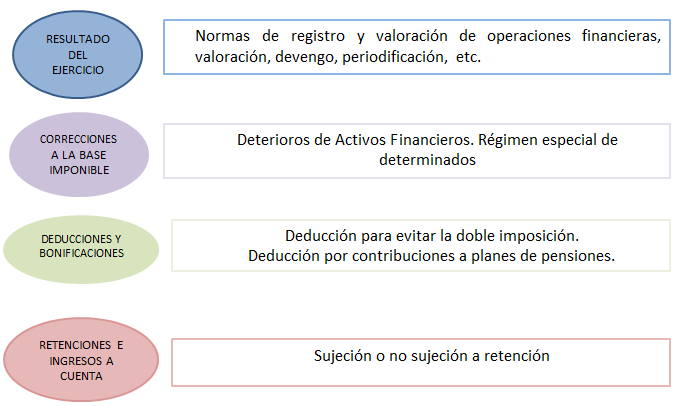

El alcance cuasi universal del IS respecto a los rendimientos de las sociedades obtenidas en España provoca que todas las rentas generadas por los productos financieros —sean positivas o negativas— cuya titularidad corresponda a una entidad queden afectadas por este tributo, lo que obliga al empresario a tener cierta idea sobre su funcionamiento. El siguiente esquema representa un inventario de los planos del IS que conciernen a los productos financieros.

Esquema básico

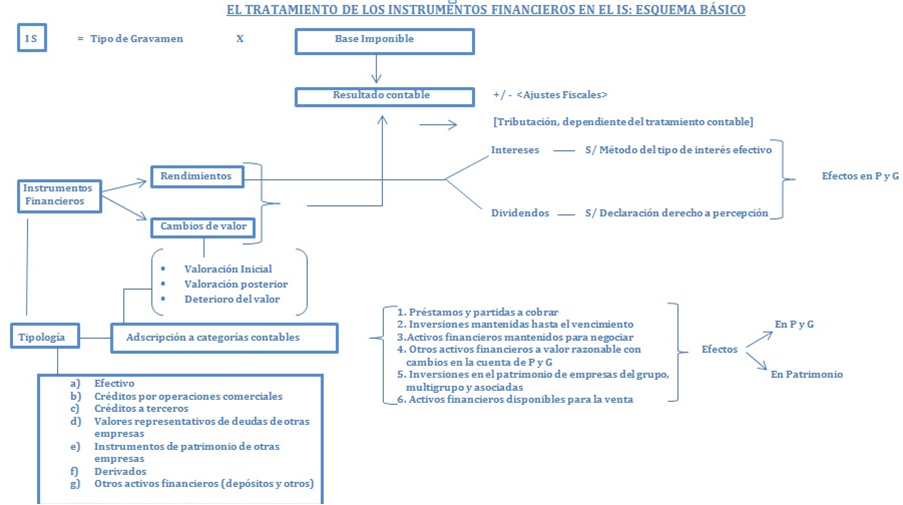

El siguiente esquema ofrece una visión sintética del tratamiento de los instrumentos financieros en el IS, centrada en los activos financieros.

Los instrumentos financieros inciden en el resultado contable a través de dos vías: i) mediante la generación de rendimientos; ii) como consecuencia de cambios en su valoración.

Por lo que concierne al tratamiento de los instrumentos financieros, la normativa fiscal se pliega con carácter general a la normativa contable, por lo que es preciso atenerse a los criterios establecidos en esta.

Así, para hacernos una idea del tratamiento de los instrumentos financieros en el IS debemos atender una serie de aspectos:

- Tipología de instrumentos financieros.

- Adscripción de los instrumentos financieros a las diferentes categorías contables.

- Tratamiento de los rendimientos.

- Tratamiento de los cambios en el valor de los activos.

- Limitaciones de la normativa fiscal.

- Régimen de retenciones a cuenta del IS.

- Los gastos deducibles asociados a los activos financieros.

- El tratamiento de los dividendos: disposiciones para evitar la doble tributación.

Principales aspectos

A continuación se exponen, de manera resumida, las principales cuestiones concernientes a los anteriores apartados.

Tipos de activos financieros

La normativa contable distingue los siguientes tipos de activos financieros:

- Efectivo y otros activos líquidos equivalentes.

- Créditos por operaciones comerciales: clientes y deudores varios.

- Réditos a terceros.

- Valores representativos de deuda de otras empresas adquiridos.

- Instrumentos de patrimonio de otras empresas adquiridos.

- Derivados.

- Otros activos financieros (depósitos en entidades de crédito y otros).

El impacto de los activos financieros en el resultado contable

Los distintos activos financieros pueden afectar al resultado contable a través de las dos vías descritas: rendimientos y cambios de valor.

El tratamiento de los rendimientos

Los rendimientos pueden consistir en intereses y en dividendos. La norma 9ª del Plan General de Contabilidad (PGC) establece que “los intereses y dividendos de activos financieros devengados con posterioridad al momento de la adquisición se reconocerán como ingresos en la cuenta de pérdidas y ganancias. Los intereses deben reconocerse utilizando el método del tipo de interés efectivo y los dividendos cuando se declare el derecho del socio a recibirlo».

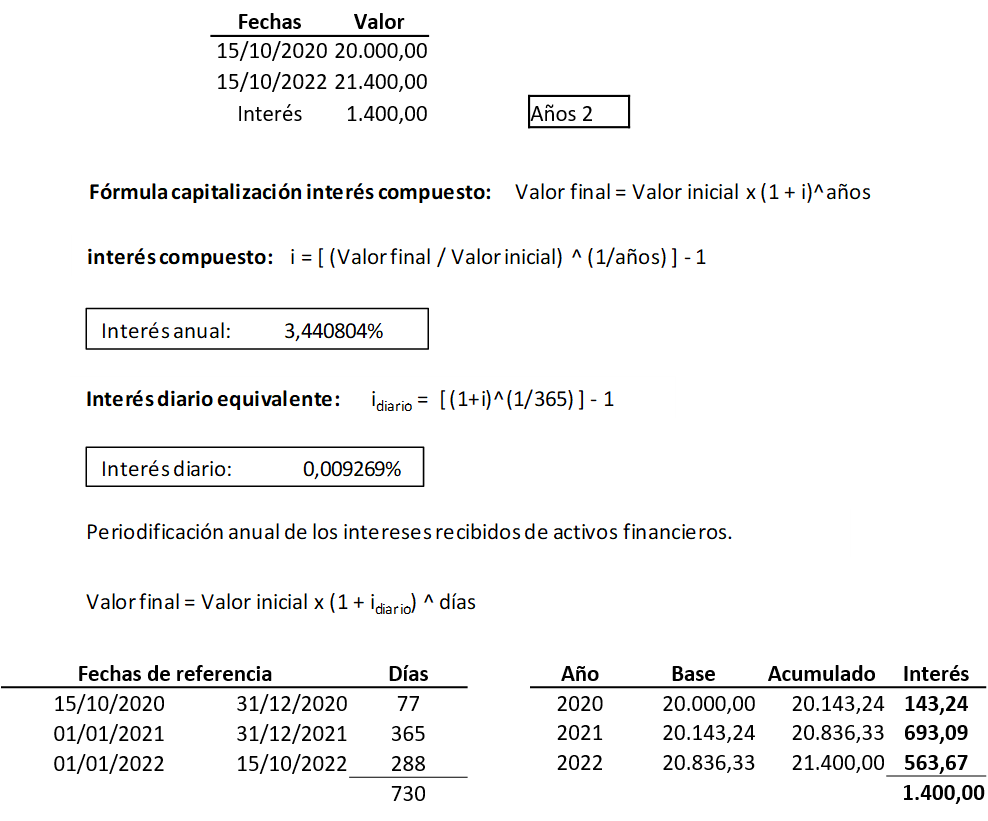

Ejemplo: Con fecha 15/10/2020, una sociedad suscribe un pagaré con rendimiento implícito por 20.000 euros, con valor de amortización de 21.400 euros a 15/10/2022. Calcularemos el interés que deberá periodificar en su cuenta de pérdidas y ganancias de cada ejercicio, según el método del tipo de interés efectivo.

Si la sociedad mantiene el activo «hasta vencimiento», deberá registrar en su cuenta de pérdidas y ganancias una renta de 143,24 euros en 2020, 693,09 euros en 2021 y 563,67 euros en 2022.

El registro de estas cantidades en una cuenta de ingresos de la cuenta de pérdidas y ganancias determina la correspondiente tributación en el Impuesto sobre Sociedades por los importes indicados. El tratamiento de los cambios de valor

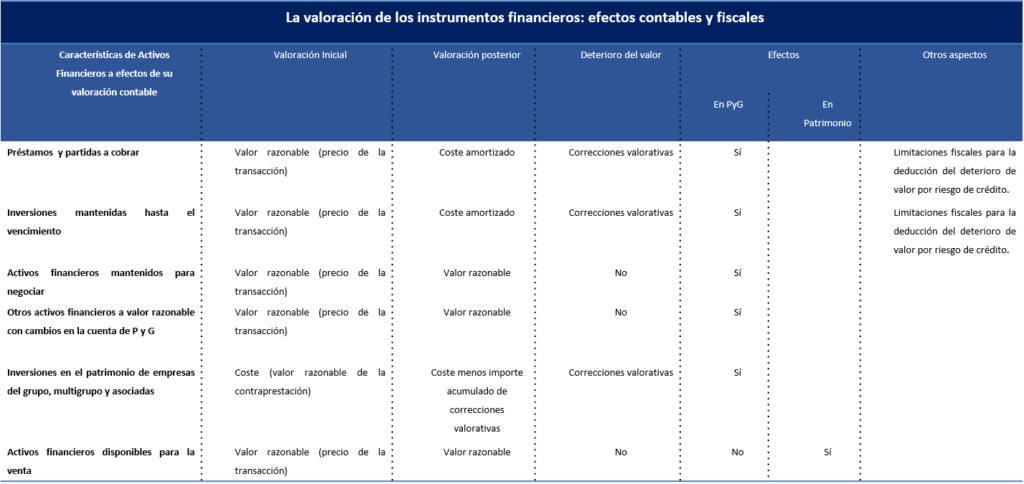

Por lo que se refiere a los cambios de valor, el PGC prevé una serie de criterios para la determinación de la valoración inicial y posterior de los activos financieros, así como, cuando procede, para efectuar las correcciones valorativas. Tales criterios dependen de las categorías de activos financieros establecidas. Concretamente, tales categorías son las seis siguientes:

- Préstamos y partidas a cobrar.

- Inversiones mantenidas hasta el vencimiento.

- Activos financieros mantenidos para negociar.

- Otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias.

- Inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas.

- Activos financieros disponibles para la venta.

El valor razonable, entendido como el precio de la transacción, es el criterio establecido para llevar a cabo la valoración inicial de los activos financieros.

A su vez, la valoración posterior se basa, según los casos, en el coste amortizado, el valor razonable o el coste menos el importe acumulado de las correcciones valorativas.

El coste amortizado de un activo financiero se calcula de la siguiente forma:

- Importe de la valoración inicial.

- Menos reembolsos de principal que se hubieran producido.

- Más la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor de reembolso en el vencimiento.

- Menos cualquier reducción de valor por deterioro que hubiera sido reconocida.

De manera más simplificada, puede decirse que el coste amortizado, con carácter general viene dado por el coste histórico del activo más los intereses acumulados hasta la fecha de balance que se cobrarán en el momento del vencimiento.

Por otro lado, el valor razonable puede definirse como el importe por el que dos partes interesadas, debidamente informadas e independientes intercambian un activo.

Para distintas categorías de activos, el PGC establece que, al menos al cierre de cada ejercicio, se lleven a cabo las correcciones valorativas necesarias siempre que exista evidencia objetiva de que el valor de un activo se ha deteriorado.

En cualquier caso, ya sea con motivo de la constatación de un deterioro o por el registro de cambios de valor, se produce un impacto en la cuenta de pérdidas y ganancias, con la única excepción de los activos financieros disponibles para la venta, cuyas variaciones repercuten inicialmente en el patrimonio neto2 (hasta que el activo cause baja del balance o se deteriore, momento en el que se imputará en la cuenta de pérdidas y ganancias).

Si pasamos al plano fiscal, ha de tenerse presente que la Ley del IS asume que los principios de valoración establecidos por la normativa contable tengan eficacia fiscal, si bien se introduce la matización de que las variaciones de valor originadas por aplicación del criterio del valor razonable no tendrán efectos fiscales mientras no deban imputarse a la cuenta de pérdidas y ganancias.

En definitiva, si el registro contable tiene un efecto directo en la cuenta de pérdidas y ganancias, conlleva un efecto fiscal en el mismo ejercicio. En cambio, si el registro contable solo afecta al patrimonio neto, no se produce efecto fiscal en el ejercicio. Dicho efecto se difiere hasta que la operación pase por las cuenta de resultados.

Consiguientemente, la inclusión de un activo financiero en una u otra categoría a efectos de la valoración contable implica no solo un distinto tratamiento contable, sino igualmente un distinto régimen de tributación.

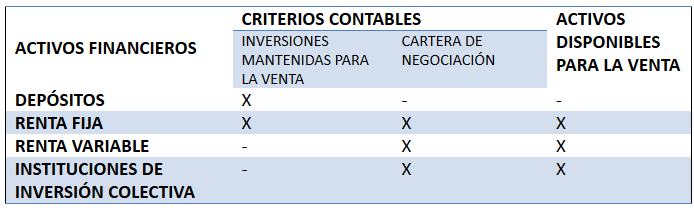

ADSCRIPCIÓN DE LOS ACTIVOS FINANCIEROS A LAS DISTINTAS CATEGORÍAS CONTABLES

A continuación se recoge un cuadro que resume lo anterior:

Ejemplo: Una sociedad dedicada a la gestión de un patrimonio familiar tiene dos tipos de inversiones en activos financieros durante 2020:

a) Una cartera de bonos del Estado español, que la empresa tiene intención y capacidad de conservarlos hasta su vencimiento, hecho que se producirá el 15/10/2022.

b) Una cartera de pagarés y cédulas de diversas instituciones financieras, básicamente de bancos españoles, que la sociedad utiliza para realizar operaciones de negociación a corto plazo, de carácter especulativo.

Analizaremos el impacto fiscal en el IS de este tipo de inversiones a la vista del esquema analizado al comienzo de este apartado:

a) Los bonos del Estado deberán clasificarse contablemente en la rúbrica “Inversiones mantenidas hasta el vencimiento” e irán generando ingresos con abono a la cuenta de pérdidas y ganancias, e integrándose en la base imponible del IS, según el método del tipo de interés efectivo.

b) La cartera de pagarés y cédulas, de acuerdo con la finalidad que le está dando la sociedad, deberá clasificarse en la rúbrica “Activos financieros mantenidos para negociar”. Este tipo de activos generan rentas —positivas o negativas— por la variación de su valor razonable (generalmente, cotización), con abono o cargo a la cuenta de pérdidas y ganancias, lo que determina un efecto directo en la base imponible del IS.

También pueden generar el derecho a la percepción de intereses, lo que también tiene un efecto en la base imponible del IS.

Limitaciones de la normativa fiscal respecto de la aplicación de los criterios contables

No obstante, como antes se señalaba, a pesar de la asunción por la normativa fiscal de los criterios contables, no hay que perder de vista que aquella introduce algunas limitaciones. Esto ocurre, por ejemplo, a partir del 1 de enero de 2015, con la no deducibilidad de las pérdidas por deterioro de los activos representativos de deuda.

A tenor de lo anterior, la contabilización de deterioros implica una valoración contable de los elementos patrimoniales inferior a la valoración fiscal. A medida que se vayan amortizando o cuando se transmitan, revertirá el gasto contable por deterioro que no fue deducible. La ley prevé un periodo transitorio respecto a las pérdidas por deterioro de valores representativos de deuda que hubiesen sido fiscalmente deducibles en periodos impositivos iniciados antes del 1 de enero de 2015. Dichas pérdidas se integrarán en la base imponible del IS del periodo impositivo en el que se produzca la recuperación de su valor en el ámbito contable.

El mismo criterio rige para el deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades. Se prevé un régimen transitorio aplicable a las pérdidas por deterioro generadas con anterioridad a 1 de enero de 2013.

Las retenciones a cuenta del IS

En otro orden de cosas, hay que tener también presente que, salvo excepciones, los rendimientos explícitos derivados de los activos financieros están sometidos a retención a cuenta del IS. A este respecto, es preciso diferenciar entre la contabilización de los intereses, que se basa en el método del tipo de interés efectivo, con la consiguiente periodificación, y la realización de las retenciones, que se basan en los importes que resulten exigibles. También los dividendos están sujetos a retención.

Por el contrario, no están sometidos a retención los rendimientos obtenidos por el cupón (intereses explícitos) y la transmisión o reembolso de activos financieros de renta fija que estén representados mediante anotaciones en cuenta y sean negociados en un mercado secundario oficial de valores español. El tipo de retención es del 19% a partir de 2016.

Los gastos deducibles asociados a los activos financieros

La consideración de algunos gastos asociados a la tenencia de activos financieros como deducibles en el IS es otro capítulo que reclama atención.

Las reglas básicas aplicables son las siguientes:

Lógicamente, la deducibilidad está supeditada a que los gastos se encuentren correctamente contabilizados y estén adecuadamente justificados. En el caso de depósitos, los gastos y las comisiones, así como los posibles intereses deudores, se consideran como gastos fiscalmente deducibles.

El tratamiento de los dividendos: disposiciones para evitar la doble tributación

Los dividendos se consideran renta gravable en la medida en que se hayan registrado como ingresos financieros conforme a las normas contables. Según se ha indicado anteriormente, la norma contable determina la obligación de registrar el dividendo por su importe íntegro según la “fecha de anuncio”, que sería el momento en que los órganos sociales de la entidad pagadora deciden formalmente el reparto. Si el dividendo estaba ya anunciado en el momento de adquisición de las acciones, el importe del mismo se registrará como una cuenta a cobrar por el accionista, sin dar lugar a ningún ingreso financiero.

Normalmente, los dividendos percibidos por una sociedad provienen de los beneficios de otra sociedad que ya han tributado por el IS. Por tanto, si vuelven a tributar dentro de la base imponible de la entidad que los percibe, se producirá un supuesto de doble tributación, es decir, una misma renta resulta gravada dos veces por el IS. Igualmente se produce doble tributación cuando una entidad transmite las acciones de una sociedad respecto al valor de los beneficios acumulados como reservas.

Los beneficios asignados a reservas provienen de un beneficio que ha soportado el IS. Si, posteriormente, en el momento de la transmisión de las acciones, se grava la plusvalía asociada al aumento de la reservas, se produce una doble tributación.

Anteriormente existía una deducción aplicable en la cuota del IS de la entidad receptora de los dividendos con objeto de evitar dicha doble imposición. A partir del 1 de enero de 2015 se ha modificado el sistema, al suprimirse dicha deducción y establecerse una exención de los dividendos percibidos y de los beneficios obtenidos en la transmisión de acciones o participaciones, tanto de entidades residentes como no residentes. La aplicación de dicha exención exige el cumplimiento de una serie de requisitos, entre los que cabe destacar los siguientes:

- Tener un porcentaje de participación mínima del 5% o de 20 millones de euros (precio de adquisición).

- Haber mantenido dicha participación ininterrumpidamente durante un año.

- En el caso de participaciones en entidades no residentes, estas deberán estar gravadas con un impuesto análogo al IS español a un tipo nominal de, al menos, el 10%.

Se entiende cumplido el requisito en países con lo España tenga suscrito un convenio para evitar la doble imposición.

Por otra parte, la ley del IS prevé una deducción para evitar la doble imposición económica internacional en relación con los dividendos y participaciones en beneficios. En este sentido, se permite la deducción del denominado impuesto subyacente (el pagado por la entidad no residente respecto a los beneficios, con cargo a los cuales de reparten los dividendos), siempre que se incluya dicho impuesto, junto con los dividendos percibidos, en la base imponible de la entidad receptora. Para la aplicación de esta deducción es necesario el cumplimiento de determinados requisitos:

- Que la participación (directa o indirecta) en la entidad no residente sea al menos del 5% o bien que su valor de adquisición sea superior a 20 millones de euros.

- Que la referida participación haya sido mantenida de manera ininterrumpida durante al menos un año.

Productos de previsión social

Aportaciones deducibles como gasto a efectos del IS. Las cantidades aportadas por la empresa al plan de pensiones de los trabajadores, que sean objeto de imputación fiscal a los mismos, se consideran un gasto de personal deducible a efectos del IS de la entidad aportante siempre que:

· El gasto esté justificado documentalmente.

· Esté adecuadamente contabilizado.

· Sea imputado a la base imponible del ejercicio en que se devenga. Cabe decir que las aportaciones no constituyen base de cotización a efectos de la contribución empresarial a la Seguridad Social, siempre que se efectúen con la finalidad de nutrir sistemas de previsión alternativos al sistema público estatal.

Las empresas pueden asimismo instrumentar contratos de seguro con cobertura de las mismas contingencias que los planes de pensiones de empleo. Según el artículo 17.1.f de la Ley 35/2006, de 28 de noviembre, la imputación fiscal solamente será obligatoria cuando se trate de contratos de seguros de riesgo. Adicionalmente, la Ley 16/2012, de 27 de diciembre, introduce una modificación al artículo 17.1.f de la Ley 35/2006, de 28 de noviembre, por la que establece que la imputación fiscal de las primas de los contratos de seguro será obligatoria por el importe que exceda de 100.000 euros anuales por el contribuyente y respecto del mismo empresario.

Seguros

Serán fiscalmente deducibles en el IS las primas de seguro que recaigan sobre los bienes, derechos y productos integrados en el patrimonio de la empresa siempre que estén adecuadamente justificadas, correctamente contabilizadas y respondan, directa o indirectamente, a una operación efectivamente realizada para la obtención de ingresos derivados de la actividad empresarial desarrollada por la entidad. Se incluirán dentro de la cuantificación del gasto deducible todos los gastos por comisiones, recargos, impuestos, etc., asociados al pago de la prima.

Como en el resto de los gastos por productos financieros, si las primas responden a coberturas que afectan a varios ejercicios, deberán periodificarse convenientemente.

Futuros, opciones y otros derivados

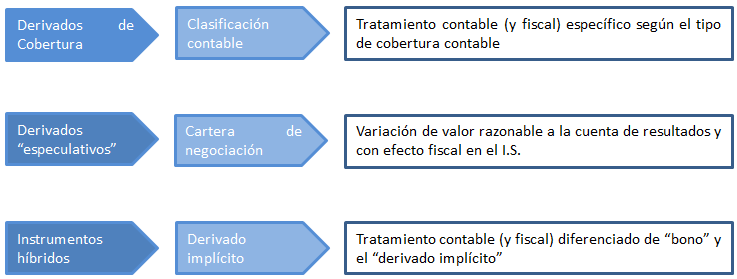

La normativa del IS no contiene normas específicas sobre la tributación de los instrumentos financieros derivados, por lo que su tratamiento fiscal depende directamente de que realicen o no una función de cobertura contable y de su clasificación en el balance de la sociedad.

Tal función y tal clasificación determinarán las normas para su registro en la cuenta de pérdidas y ganancias, registro que dará lugar al devengo del IS.

La normativa contable prevé que los derivados se valoren por su valor razonable en todo caso.

En el supuesto de los derivados no designados como cobertura contable, los derivados designados como cobertura del valor razonable o de la inversión neta en negocios en el extranjero, y la parte ineficaz de las coberturas de los flujos de efectivo, la variación de valor razonable del derivado se registrará con cargo a la cuenta de pérdidas y ganancias, integrándose por tanto en la base imponible del IS.

Las variaciones de valor de la parte eficaz de los derivados designados como coberturas de los flujos de efectivo se registrarán de forma transitoria en el patrimonio neto, por lo que su efecto fiscal se diferirá al momento en que el riesgo cubierto afecte a la cuenta de pérdidas y ganancias, que es cuando la normativa contable prevé el traspaso de las cantidades registradas en el patrimonio neto a la cuenta de pérdidas y ganancias.

En todo caso, serán gastos deducibles a efectos del IS los gastos de administración y las comisiones de gestión de este tipo de instrumentos financieros. Las rentas generadas por los derivados financieros no están sujetas a retención a cuenta del IS.

Préstamos, créditos y financiación mediante descuento comercial

Las operaciones de préstamo, crédito y descuento comercial se derivan de la necesidad de las empresas de utilizar recursos financieros ajenos para el desarrollo de sus operaciones (financiación de inmovilizado, necesidades temporales de circulante, etc.), por lo que los gastos generados en ellas tienen la consideración de gastos financieros deducibles a efectos del IS. La normativa del IS no contiene disposiciones específicas sobre criterios de valoración de créditos y deudas, por lo que serán de aplicación los criterios contables, que determinan un registro de los gastos según el método del tipo de interés efectivo.

Además de los intereses, deberán ser registrados como gastos financieros, que serán deducibles a efectos del IS, los gastos de formalización y las comisiones inherentes a las operaciones de financiación.

Leasing

La Ley del IS determina un régimen específico de tributación, consistente básicamente en permitir un registro acelerado de la amortización del bien financiado a aquellos contratos de arrendamiento financiero que cumplan las siguientes condiciones:

· Deberán tener una duración de, al menos, 2 años para bienes muebles, o de 10 años para inmuebles o establecimientos industriales.

· Las cuotas de recuperación del coste deberán expresarse separadamente de las cuotas financieras y de la opción de compra.

· Las cuotas de recuperación del coste del bien deberán ser constantes o crecientes a lo largo de todo el contrato.

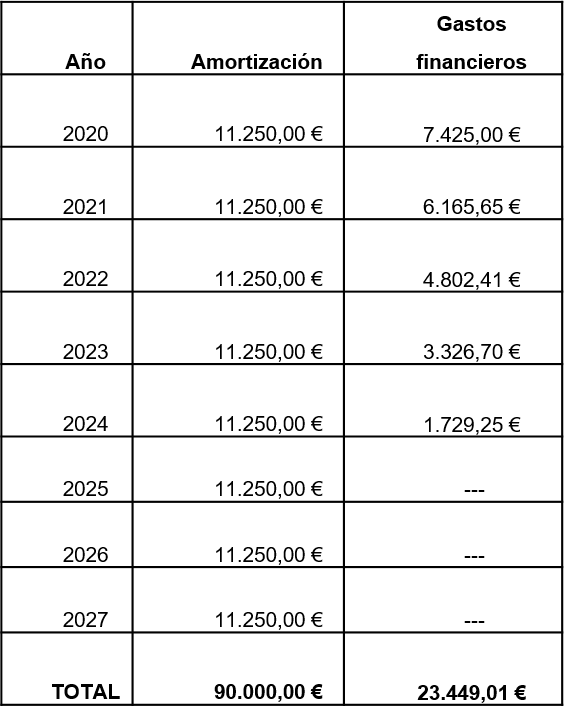

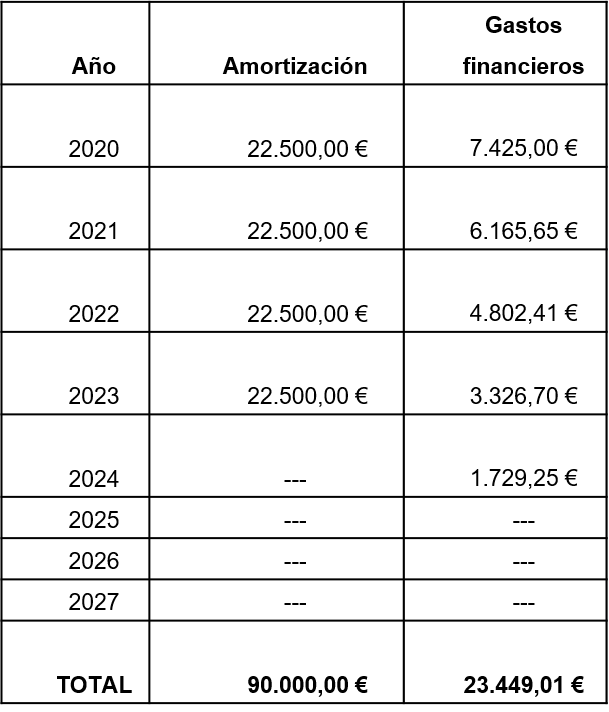

En la determinación de la base imponible del IS, estos contratos de leasing tendrían los siguientes efectos: Los intereses serían gasto deducible a efectos de la base imponible, al igual que ocurre con los de préstamos y créditos. Las cuotas de recuperación del coste del bien (amortización del leasing) se podrán deducir también, con el límite del doble de la cuota de amortización lineal máxima que correspondería al elemento objeto del contrato.

Si, como consecuencia del límite anterior, se produce un exceso de cantidad pendiente de deducción en la base imponible, se podrá deducir en los ejercicios siguientes, respetándose el mismo límite de deducción. Como puede observarse, la diferencia fiscal del leasing respecto al préstamo o al crédito es que acelera, en cierta medida, el plazo de amortización del bien financiado, una aceleración que puede suponer que la inversión se amortice fiscalmente en la mitad de tiempo.

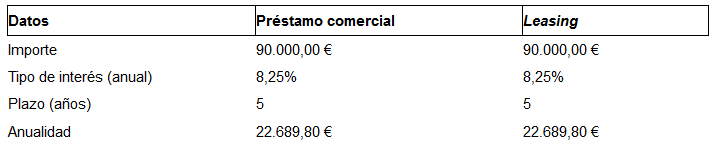

Ejemplo:

Comparemos los gastos deducibles a efectos del Impuesto sobre Sociedades de dos formas de financiar una misma inversión: préstamo o leasing.

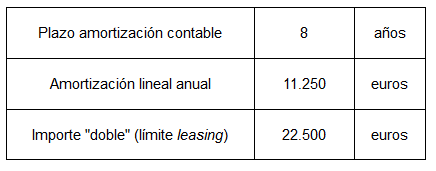

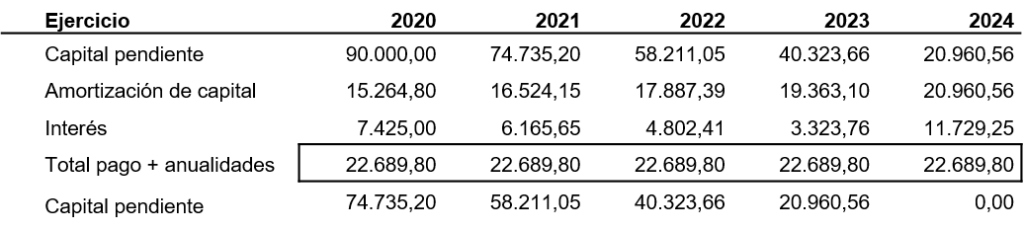

Ambas operaciones están destinadas a la financiación de una instalación industrial que, de acuerdo con las tablas de amortización del Reglamento del Impuesto sobre Sociedades, tiene un plazo de amortización de 8 años. La financiación se pretende realizar a 5 años.

Como suponemos las dos operaciones de financiación al mismo plazo y al mismo tipo de interés, el cuadro de amortización de las operaciones de financiación sería el mismo:

a) Gastos deducibles a efectos del IS, en la financiación mediante préstamo:

b) Gastos deducible a efectos del IS, en la financiación mediante leasing:

Conclusión: en este caso el leasing permite amortizar desde el punto de vista fiscal en la mitad de tiempo.

Factoring

La Ley del IS no recoge normativa específica sobre las operaciones de factoring, por lo que debemos atenernos a los principios del PGC.

Por tanto, la entidad que realice estas operaciones deberá registrar los gastos derivados de la utilización de estos servicios financieros, que serán deducibles a efectos del IS de la entidad cesionaria.

Renting

Las implicaciones fiscales de las operaciones de renting dependen del modo en que se haya contabilizado la operación, que básicamente depende de la existencia o no de opción de compra, y de que puedan o no existir dudas sobre su ejercicio. En caso de que no exista opción de compra o de que existan dudas sobre su ejercicio y la entidad, por tanto, contabilice la operación como un arrendamiento, la cuota de renting será directamente gasto fiscalmente deducible a efectos del IS.

Si existe la opción de compra y no existen dudas sobre su ejercicio, y la entidad contabiliza la operación como un arrendamiento financiero, se tratará de una cesión de uso de bienes con opción de compra, que tiene un tratamiento fiscal particular.

En este caso, solamente será deducible un importe equivalente a las cuotas de amortización que corresponderían al bien objeto del contrato, según la tabla aprobada por el Reglamento del IS.

Confirming

La ley del IS no recoge normativa sobre las operaciones de confirming, por lo que debemos atenernos a los principios del PGC. Por tanto, la entidad que realice éstas operaciones deberá registrar los gastos derivados de la utilización de estos servicios financieros, que serán deducibles a efectos del IS de la entidad que utilice esta vía de financiación.

Avales

Las operaciones de aval se derivan generalmente de la necesidad de las empresas de obtener servicios de garantía prestados por entidades financieras u otros operadores económicos (empresas de capital riesgo, fondos de capital riesgo, etc.), por lo que los gastos generados en ellas tienen la consideración de gastos deducibles a efectos del IS.

Medios de pago

Las comisiones generadas por operaciones de cobro (TPV, cobros con tarjeta, plataformas de cobro por Internet, etc.) o pago (tarjetas de crédito, cheques conformados, etc.) son gasto deducible a efectos de la base imponible del Impuesto sobre Sociedades.

- Artículo 10.3.

- Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, normas de registro y valoración, 9ª.