Anteriormente se han descrito las principales obligaciones de las entidades de crédito respecto a la clientela: redactar los contratos de forma clara, informar previamente a la contratación de los aspectos más relevantes del contrato, informar del tipo de interés y de las comisiones aplicables, dar cuenta de las operaciones concretas realizadas por el cliente, fijar adecuadamente la fecha valor de las operaciones, etc.

Sin embargo, a pesar de todas estas cautelas, es posible que surjan incidencias en las relaciones entre las entidades financieras, ya sean del mercado de banca, valores o seguros, con los usuarios de servicios financieros.

En primer lugar, el usuario debe procurar resolver diligentemente la incidencia contactando con la agencia o el departamento donde se haya originado el problema. En caso de no ver atendida su petición, antes de dirigirse a la autoridad judicial existen, en el ámbito financiero canales específicos para poder encontrar debida satisfacción a sus quejas y reclamaciones.

La normativa protectora de clientes de servicios financieros (Orden ECO/734/2004, de 11 de marzo) exige a las entidades financieras contar con un Departamento de Atención al Cliente para resolver las quejas y reclamaciones que planteen sus usuarios. En ocasiones, cuando la entidad cuente con él, también se podrá acudir al Defensor del Cliente.

En caso de resolución desfavorable para el cliente o, si en los dos meses siguientes a la reclamación, ésta no se ha resuelto, el cliente podrá acudir, conforme a lo previsto en la Ley 44/2002, al Servicio de Reclamaciones que corresponda: Banco de España, CNMV o Dirección General de Seguros y Fondos de Pensiones.

El desarrollo reglamentario de la Ley 44/2002 se lleva a cabo por la Orden ECC/2502/2012, de 16 de noviembre, por la que se regula el procedimiento de presentación de reclamaciones ante los servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Fondos de Pensiones.

Dada la existencia de este canal específico para resolver las reclamaciones presentadas por los usuarios de servicios financieros, las entidades financieras no se someten, por lo general, a procedimientos de arbitraje de consumo (Real Decreto 231/2008, de 15 de febrero), aunque una excepción a lo anterior la hallamos en el arbitraje al que se pueden acoger los inversores-consumidores en participaciones preferentes de las entidades mayoritariamente participadas por el Fondo de Reestructuración Ordenada Bancaria (FROB). Este Real Decreto sí deberán tomarlo en consideración los empresarios y profesionales que voluntariamente deseen someterse al mismo para resolver las controversias que puedan surgir con sus propios clientes.

Directiva MiFID.

En este apartado, es conveniente, por su manifiesta importancia en la protección del inversor, realizar una breve alusión a la normativa MiFID, que afecta a la prestación de los servicios de inversión.

La llamada “Directiva sobre Mercados de Instrumentos Financieros”, conocida por sus siglas en inglés “MiFID”, constituye un régimen regulatorio común para todas las empresas que prestan servicios de inversión, dentro del ámbito comunitario. Se trata de la Directiva 2004/39/CE del Parlamento Europeo, de 21 de abril de 2004. Su transposición en España se realizó a través de la Ley 47/2007, de 19 de diciembre, de modificación de la Ley del Mercado de Valores.

El objetivo último de esta Directiva era potenciar, en el marco de la Unión Europea, un mercado único de servicios financieros integrado, eficiente y competitivo y un marco de mayor protección para los inversores. Ésta Directiva se ha actualizado por medio de la conocida como MiFID 2, que ha entrado en vigor en 2018.

La Directiva, para proteger adecuadamente los intereses de la clientela, obliga a las entidades financieras a conocer a sus clientes y clasificarlos en tres categorías (minorista, profesional o contraparte elegible) en función de su experiencia inversora, sus conocimientos y su cualificación para tomar sus propias decisiones de inversión y valorar correctamente sus riesgos.

También obliga la Directiva a las entidades a distinguir los productos de inversión entre productos MiFID y productos No MiFID, así como a evaluar la idoneidad y conveniencia de los productos en función del perfil del cliente a través de distintos test, o mejorar la información pre y post contractual, entre otros aspectos.

MiFID 2 ha sido objeto de transposición en España, primordialmente, por medio de la Ley del Mercado de Valores y de los Instrumentos Financieros, y ha venido acompañada por el Reglamento (UE) 600/2014, del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativo a los mercados de instrumentos financieros, conocido como MiFIR.

La protección al inversor se dispensa, sobre todo, por MiFID 2, mientras que MiFIR incide, especialmente, en las infraestructuras de mercado.

Centrándonos en MiFID 2, esta Directiva persigue aumentar la transparencia e integridad de los mercados e incrementar la protección de los inversores, ya sean minoristas, profesionales o contrapartes elegibles. Se pretende, igualmente, que las empresas que prestan servicios de inversión actúen siempre en el mejor interés del inversor, evitando los conflictos de intereses. Esta actuación en el mejor interés se procura que se dispense desde el más alto nivel (el consejo de administración de las entidades) hasta los empleados y agentes que participan en la comercialización de instrumentos financieros.

MiFID 2 presta atención a la llamada gobernanza de los productos, es decir, al proceso de diseño de los productos por los llamados “fabricantes” y al de distribución final por las entidades comercializadoras. Cada producto que se oferte debe venir acompañado de un análisis, inicial y periódico, sobre el mercado y el tipo de usuario idóneos para los que se ha diseñado.

Tradicionalmente, los comercializadores de instrumentos financieros han venido percibiendo comisiones (o retrocesiones) de las gestoras de fondos o de otras entidades participantes en la emisión de instrumentos financieros, lo que ha supuesto la asunción de costes indirectos por los inversores, además de una falta de transparencia. Con MiFID 2 se altera este sistema, ya que todos los honorarios, comisiones y beneficios monetarios o no monetarios abonados o proporcionados por terceros deberán ser devueltos íntegramente al cliente lo antes posible tras la recepción de los pagos en cuestión por la empresa. Como excepción, únicamente se admitirán beneficios no monetarios de pequeña cuantía, siempre que el cliente sea informado con claridad, que puedan servir para aumentar la calidad del servicio prestado y que no se consideren un obstáculo para la capacidad de las empresas de servicios de inversión de actuar en el mejor interés de sus clientes.

Otras novedades de MiFID 2 son las siguientes:

- La grabación de las llamadas y las comunicaciones electrónicas ligadas con órdenes de clientes, o el reflejo en actas de las negociaciones mantenidas.

- La elevación de los requisitos formativos de quienes profesionalmente se dediquen a informar o asesorar a la clientela. Esta formación se podrá proporcionar y certificar con medios internos o ajenos a la propia empresa que presta los servicios de inversión. La certificación debe, en cualquier caso, ser objeto de validación por el supervisor.

- Se presta mayor atención a la negociación algorítmica, y, en concreto, a la negociación de alta frecuencia, por el efecto que puede tener en la integridad de los mercados.

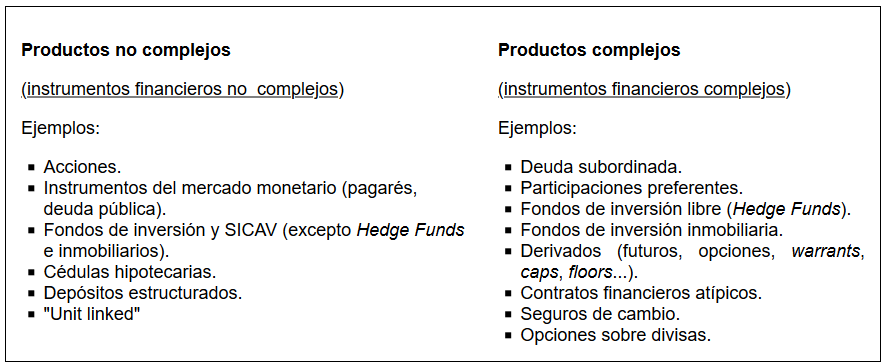

Los productos conforme al régimen MiFID 2pueden clasificarse distinguiendo entre productos No MiFID y productos MiFID. A su vez, los productos MiFID pueden clasificarse en complejos y no complejos:

Productos No MiFID (No afectados por la Directiva).

Cuentas corrientes. Libretas de ahorro a la vista. Imposiciones a plazo fijo. Planes de pensiones. Seguros (de vida, no vida, de ahorro, etc..).

Productos MiFID:

La Directiva contempla tres niveles de protección a la clientela, en función de su categoría. Se establecen tres categorías de clientes, que, clasificadas siguiendo el mayor grado de protección que la norma les concede, son:

- Minorista: se incluye todo cliente MiFID que no sea profesional.

- Profesional: cliente con la experiencia, los conocimientos y la cualificación necesarios para tomar sus propias decisiones de inversión y para valorar correctamente los riesgos inherentes a dichas decisiones.

- Contraparte elegible: dentro de esta categoría se incluyen los grandes inversores institucionales (ejemplo: entidades de crédito, empresas de servicios de inversión, etc.). Se trata de una subcategoría de los clientes profesionales.

Cuando los clientes no aporten información suficiente que demuestre que deben ser clasificados bajo una categoría de menor protección, se clasificarán por defecto en la categoría minorista, que les proporciona la mayor protección. Una vez realizada internamente la clasificación por las entidades, se debe comunicar al cliente, por escrito, la categoría en la que ha quedado encuadrado, la implicación de la inclusión en tal categoría y la posibilidad de solicitar una clasificación diferente.

La Directiva MiFID 2 considera de máxima relevancia el conocimiento del cliente (referido en este caso a su experiencia inversora y perfil de riesgo) para garantizar la protección de sus intereses.

Para conocer el perfil de cada cliente, las entidades tendrán que realizar, cuando proceda:

- Test de idoneidad, para prestar servicios de asesoramiento financiero y/o gestión de carteras. Con este test, las entidades tendrán que evaluar si el servicio o transacción se ajusta al perfil de riesgo del cliente. Si el cliente no facilita la información necesaria para realizar el test, no se puede prestar dicho asesoramiento o gestión.

El test de idoneidad persigue clasificar el perfil del inversor en función de determinados niveles de riesgo (por ejemplo: conservador–moderado–arriesgado). Las entidades también tienen que catalogar sus productos en distintas categorías, según su menor o mayor riesgo, para establecer una correlación entre categorías de productos y perfiles de riesgo de clientes.

- Test de conveniencia, para la comercialización de productos complejos. El test de conveniencia es menos exhaustivo que el “test de idoneidad” y pretende conocer la experiencia inversora del cliente y si este tiene conocimientos para comprender los riesgos que implica la contratación del producto o servicio de inversión que la entidad ofrece o el cliente solicita.

Información y clasificación de los productos financieros

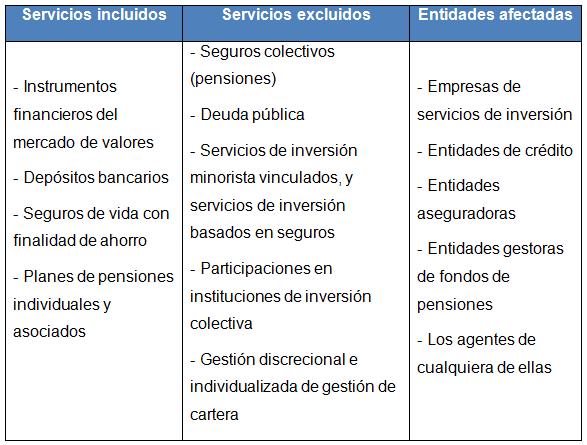

La Orden ECC/2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de productos financieros pretende reforzar la información precontractual y contractual destinada a los usuarios, en sentido amplio, de servicios financieros, que no sean profesionales conforme a la regulación del mercado de valores. Adicionalmente, las entidades aplicarán la regulación de consumo, en su caso.

Esta información contendrá, de manera fácilmente perceptible, indicadores de riesgo y, cuando proceda, alertas de liquidez y complejidad. La entrada en vigor de la Orden se produjo el 5 de febrero de 2016.

Servicios financieros incluidos y excluidos; entidades financieras afectadas

Clasificación en virtud del indicador del riesgo

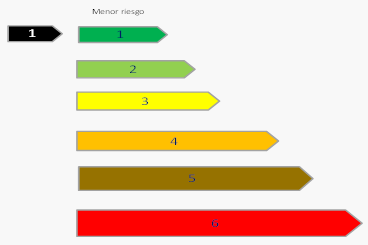

El servicio financiero se clasificará conforme a una graduación que refleje su riesgo inherente.

Clasificación de los servicios financieros en «clases», merced al riesgo.

El riesgo se expresará gráficamente, a elección de cada entidad, por una escala de colores, con seis grados, en la que el menor riesgo se representa por el color verde y el mayor por el rojo, o por una indicación numérica, en la que el denominador será, de manera constante, el número 6, y el numerador oscilará entre 1 y 6, representando 1/6 el menor riesgo y 6/6 el mayor.

Adicionalmente, en relación con los depósitos, se hará mención a la cobertura prestada por el Fondo de Garantía de Depósitos al que se halle adherida la entidad.

Alerta sobre la liquidez

Las entidades incluirán, además del indicador de riesgo, en su caso, una alerta, actualizada al momento de su entrega, sobre las posibles limitaciones respecto a la liquidez y sobre los riesgos de venta anticipada del servicio. La alerta será gráfica, y contendrá un mensaje conciso, merced a las características del servicio ofertado o contratado.

Alerta sobre la complejidad

Las entidades incluirán, además del indicador de riesgo y, en su caso, la alerta sobre la liquidez, una alerta, actualizada al momento de su entrega, sobre la complejidad del servicio.

Un servicio financiero será complejo:

- Por corresponder tal calificación de conformidad con la normativa del mercado de valores.

- Por decisión del Banco de España, la CNMV o la Dirección General de Seguros y Fondos de Pensiones, en sus respectivos ámbitos competenciales, la cual será objeto de publicación.

Esta alerta será gráfica, y contendrá la siguiente expresión: “Producto financiero que no es sencillo y puede ser difícil de comprender”.