Introducción

Aunque el acreedor cuenta con la garantía del patrimonio completo del deudor, o la de bienes concretos (a través de hipoteca o prenda), ello no quiere decir que pueda apoderarse de cualquiera de los bienes de la titularidad del deudor, o de los bienes concretos afectados, sino que habrá de seguir determinados procedimientos para resarcirse de las deudas no pagadas.

En caso de impago, lo habitual es que la entidad de crédito intente la recuperación de las sumas debidas (principal, intereses ordinarios, intereses de demora, comisiones, gastos) de forma amistosa. Cuando el deudor no accede a esta solución amistosa, o cuando las circunstancias imposibilitan este tipo de solución, el acreedor iniciará acciones judiciales.

Estas acciones vendrán a su vez condicionadas por el tipo de título que ampare el crédito del acreedor, según nos encontremos ante títulos ejecutivos o no ejecutivos.

El título ejecutivo permite la reclamación judicial directa del crédito, acudiendo a los procedimientos judiciales ejecutivos. Este sería el caso de un préstamo formalizado en escritura o póliza notarial.

El título no ejecutivo no es suficiente para la reclamación judicial directa del crédito, sino que requiere el previo reconocimiento o declaración judicial del crédito del acreedor. Ejemplo de título no ejecutivo sería el contrato de apertura de libreta de ahorros en el supuesto de existencia de un descubierto en cuenta que no es regularizado voluntariamente por el cliente, o el de un contrato de emisión de tarjetas no formalizado en instrumento notarial. Por ello, se debe acudir de forma previa a un procedimiento judicial declarativo. Una vez que el acreedor cuenta con la sentencia que reconoce su crédito frente al deudor, podrá acudir a la vía ejecutiva descrita en el párrafo anterior.

A raíz de la diferenciación entre título ejecutivo y no ejecutivo, resulta que favorece al acreedor contar con un título ejecutivo, pues su reclamación judicial se tramitará con mayor celeridad, y con menores posibilidades de oposición por parte del deudor, pues en la creación del título han intervenido fedatarios públicos especialmente cualificados (notarios, registradores de la propiedad, jueces, etc.) que velan por su corrección formal y la equilibrada defensa de los derechos y obligaciones de las partes, con sujeción a la Ley.

La Ley 15/2015, de 2 de julio, de la Jurisdicción Voluntaria, prevé, como novedad, que se puedan reclamar notarialmente deudas dinerarias que resulten no contradichas por el deudor, con el fin de la obtención por el acreedor de una carta de pago voluntaria o de un título ejecutivo extrajudicial al que el deudor se podrá oponer, en su caso, en vía judicial. Se excluyen de este cauce, entre otras, las reclamaciones en las que intervenga un consumidor. Se considera que esta nueva vía para la reclamación de cantidades líquidas ya vencidas y no pagadas puede contribuir a una importante disminución del volumen de asuntos que ingresa anualmente en los juzgados, al constituirse como una alternativa a la reclamación de las deudas en vía judicial.

Clasificación de los procedimientos judiciales de recuperación de deudas.

Los procedimientos declarativos son el monitorio, el verbal y el ordinario.

Los procedimientos ejecutivos son el cambiario y el de ejecución.

- Proceso monitorio. Por medio del proceso monitorio se puede exigir de otro el pago de una deuda dineraria, vencida y exigible, de cualquier importe, cuando la deuda de esa cantidad se acredite mediante documentos, cualquiera que sea su forma y clase o el soporte físico en que se encuentren, que aparezcan firmados por el deudor o con su sello, impronta o marca o con cualquier otra señal, física o electrónica, proveniente del deudor, o bien mediante facturas, albaranes de entrega, certificaciones, telegramas, telefax o cualesquiera otros documentos que, aun siendo unilateralmente creados por el acreedor, sean de los que habitualmente documentan los créditos y deudas en relaciones de la clase que parezca existente entre acreedor y deudor.

También se podrán reclamar por el proceso monitorio las cantidades debidas en concepto de gastos comunes de comunidades de propietarios de inmuebles urbanos.

Si el deudor se opone al escrito inicial del acreedor, el asunto se resolverá definitivamente en el juicio que corresponda.

- Juicio verbal. Se trata de un procedimiento sencillo, en el que la concentración de las actuaciones es máxima. Asimismo, se busca una mayor celeridad en su tramitación, bajo el criterio de la simplicidad de lo discutido y su cuantía económica.

Se seguirá este procedimiento en determinadas materias tasadas en la Ley de Enjuiciamiento Civil, y siempre que la cuantía reclamada no exceda de 6.000 euros.

Entre estas materias pueden citarse, a modo de ejemplo, la reclamación de cantidades por impago de rentas y cantidades debidas por el arrendatario, o la instada por el titular de un derecho real inscrito en el Registro de la Propiedad, que demande la efectividad de esos derechos frente a quienes se opongan a ellos o perturben su ejercicio.

- Juicio ordinario. En el supuesto del juicio ordinario, se trata de controversias de mayor complejidad por la materia discutida, o por la cuantía reclamada (superior a 6.000 euros). También los casos en que la cuantía del litigio resulte imposible de calcular, ni siquiera de modo relativo.

Entre estas materias puede citarse la impugnación de acuerdos sociales adoptados por juntas o asambleas generales o por órganos colegiados de administración en entidades mercantiles, las reclamaciones en materia de competencia desleal y defensa de la competencia, o las demandas en que se ejerciten acciones relativas a condiciones generales de la contratación.

- Juicio cambiario. Para iniciar este procedimiento será necesario aportar el efecto de comercio que reúna todos los requisitos previstos en la Ley Cambiaria y del Cheque, cuya corrección formal se analizará por el Tribunal ante el que se presente la demanda. Para poder acreditar en dicho procedimiento que se ha producido un impago del efecto comercial, es preciso contar con los siguientes documentos:

- Protesto notarial: documento a través del cual un notario da fe de que no se ha atendido el pago de un efecto debidamente presentado al cobro.

- Declaración sustitutiva: declaración del librado (o de la entidad en la que se presenta el cheque, que hará la declaración a través del Sistema Nacional de Compensación Electrónica), fechada y escrita en el efecto, con indicación del día en que el mismo fue presentado para su cobro y del impago del mismo.

El Tribunal, a continuación, requerirá al deudor para que pague en el plazo de diez días, y ordenará el inmediato embargo preventivo de sus bienes por la cantidad que figure en el título ejecutivo, más otra para intereses de demora, gastos y costas, por si no se atendiera el requerimiento de pago.

Llegado a este punto, el deudor podrá:

- Atender el requerimiento, asumiendo las costas procesales.

- Personarse, en los cinco días posteriores al requerimiento de pago, y negar la autenticidad de su firma, en cuyo caso el Tribunal podrá dejar sin efecto los embargos que se hubieren acordado, exigiendo, si lo considera conveniente, la prestación de caución o garantía adecuada por el deudor.

- Interponer en los diez días siguientes al del requerimiento de pago, demanda de oposición al juicio cambiario, en la que podrá alegar frente al tenedor del efecto los siguientes motivos de oposición: los que tengan origen en las relaciones con el tenedor, la falsedad de su firma, la falta de legitimidad del tenedor o de las formalidades del efecto, y la extinción del crédito cambiario. El Tribunal dictará sentencia resolviendo a quién da la razón, esto es, al tenedor del efecto o al deudor.

- No interponer demanda de oposición, por lo que el Tribunal despachará ejecución.

A continuación se procede con la descripción de los procedimientos ejecutivos.

La acción ejecutiva deberá fundarse en un título que lleve aparejada la ejecución. Este título puede ser judicial (una sentencia declarativa, que determine, por ejemplo, que el deudor debe satisfacer al acreedor las sumas concretas derivadas del impago de la cuota de amortización de una tarjeta de crédito) o no judicial (escritura de préstamo, formalizada con intervención notarial), o los títulos extrajudiciales antes citados, obtenidos ante notario para la reclamación de cantidades.

Los títulos más destacados que abren la vía ejecutiva son la sentencia de condena firme, los laudos o resoluciones arbitrales, las escrituras públicas y las pólizas de contratos mercantiles intervenidas notarialmente.

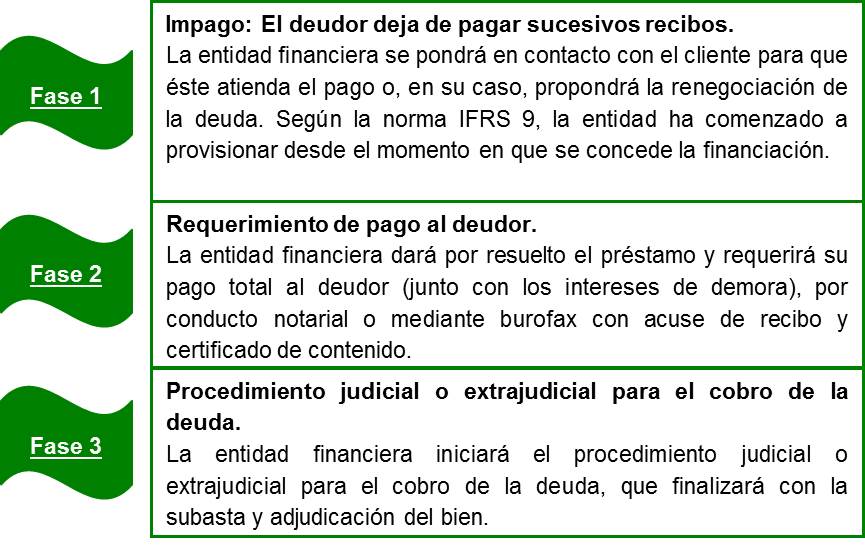

En referencia a la ejecución de los préstamos hipotecarios, en el caso de falta de pago de tres cuotas del préstamo hipotecario, la entidad de crédito acreedora está facultada para interponer las acciones legales oportunas que le permitan reclamar al deudor no sólo las cuotas impagadas, sino el total del préstamo hipotecario pendiente de pago.

No obstante, tanto en este caso como en otros tipos de impagos de préstamos hipotecarios, lo cierto es que las entidades de crédito no suelen reclamar judicial o extrajudicialmente de forma inmediata sino que otorgan unos plazos al deudor para proceder al pago o, en su caso, ofrecen la posibilidad de renegociar la deuda. De hecho, por regla general, las entidades financieras no contabilizan el préstamo como dudoso o moroso y, por tanto, no han de dotar provisión alguna, hasta que el impago tenga una antigüedad de tres meses (90 días). Por tanto, hasta que llega tal momento, las entidades financieras intentan regularizar la situación de forma amistosa.

En caso de retraso en el pago de las cuotas hipotecarias habrá que tener presente que la entidad financiera estará facultada para aplicar a los importes adeudados el correspondiente interés de demora. No obstante, en virtud de las modificaciones introducidas por la Ley 1/2013, los intereses de demora de los préstamos para la adquisición de vivienda habitual, garantizados con hipoteca constituida sobre la misma vivienda, no podrán ser superiores a tres veces el interés legal del dinero (3% en 2021) y solo podrán devengarse sobre el principal pendiente de pago. Dichos intereses de demora no podrán ser capitalizados en ningún caso, con la excepción de las ejecuciones hipotecarias en las que no se haya saldado totalmente la deuda, si bien, en este caso, el interés a aplicar se limitará exclusivamente al interés legal del dinero hasta el momento del pago. Si el deudor se encuentra en lo que el RDL 6/2012 denomina “umbral de exclusión” y, para el caso de la vivienda habitual, el interés moratorio aplicable desde el momento en que el deudor acredite ante la entidad que se encuentra en dicha circunstancia será, como máximo, el resultante de sumar a los intereses remuneratorios pactados en el préstamo un 2% sobre el capital pendiente del préstamo.

Se encontrarán en el “umbral de exclusión”, los deudores en lo que se den las siguientes circunstancias:

a) Que el conjunto de los ingresos de la unidad familiar no supere tres veces el Indicador Público de Renta de Efectos Múltiples (IPREM) anual de 14 pagas, ampliándose este límite hasta cuatro o cinco veces el IPREM en ciertos casos (minusvalía superior al 33%, dependencia, etc.).

b) Que en los cuatro años anteriores al momento de la solicitud, la unidad familiar haya sufrido una alteración significativa de sus circunstancias económicas o hayan sobrevenido circunstancias familiares de especial vulnerabilidad.

c) La cuota hipotecaria debe ser superior al 50% de los ingresos netos conjuntos de todos los miembros de la unidad familiar, o del 40% en ciertos casos (minusvalía superior al 33%, dependencia, etc.).

Para la aplicación de las medidas complementarias y sustitutivas de la ejecución hipotecaria del Código de Buenas Prácticas, además se han de cumplir los siguientes requisitos:

a) El conjunto de los miembros de la unidad familiar debe carecer de otros bienes o derechos patrimoniales suficientes para hacer frente a la deuda.

b) Se ha de tratar de un crédito o préstamo hipotecario con garantía de la única vivienda en propiedad del deudor y concedido para la adquisición de la misma.

c) El crédito o préstamo debe carecer de otras garantías, reales o personales, y, en el caso de estas últimas, los garantes deben carecer de otros bienes y derechos patrimoniales suficientes con los que hacer frente a la deuda.

d) Si existen codeudores que no formen parte de la unidad familiar, deberán estar incluidos en las circunstancias a, b y c anteriores.

El esquema general en caso de impago de un préstamo hipotecario sería el siguiente:

Procedimiento judicial:

1º Demanda ejecutiva.

La entidad financiera acreedora presentará una demanda contra el deudor ante los Juzgados de Primera Instancia del lugar donde se localice el inmueble hipotecado. A partir de la publicación de la Ley 1/2013, para que la entidad acreedora pueda dar por vencida toda la deuda y reclamársela judicialmente al cliente, el atraso en el pago debe ser superior a 3 meses.

2º Notificación de la demanda al deudor y requerimiento de pago al mismo.

Además de notificarle al deudor el inicio del procedimiento judicial, en caso de que la entidad financiera no hubiese requerido de pago al deudor con anterioridad al inicio del procedimiento judicial, se procederá a reclamarle dicha deuda.

3º Certificación del Registro de la Propiedad.

El Juez solicitará al Registro de la Propiedad una certificación de la inscripción de la hipoteca y relación de las cargas que graven el bien.

4º Subasta del bien hipotecado y pago a la entidad financiera acreedora.

Hasta el día señalado para la celebración de la subasta, el deudor podrá paralizar el procedimiento de ejecución hipotecaria siempre y cuando consigne el importe que por principal e intereses estuviese vencido en el momento de presentación de la demanda incrementado por los vencimientos de capital e intereses que se hubieren producido hasta el momento, a lo que hay que añadir las costas del procedimiento. Una vez paralizado el procedimiento por primera vez, para volver a hacerlo habrá de mediar un mínimo de tres años.

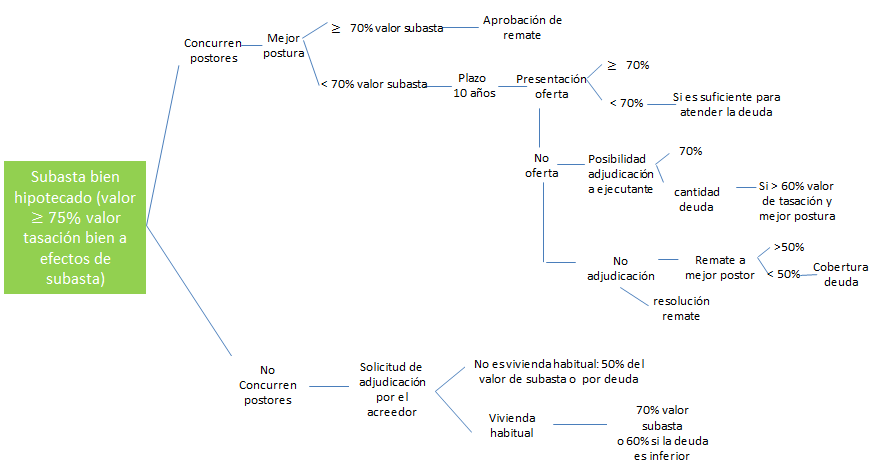

En toda escritura de hipoteca debe especificarse la valoración del bien a efectos de subasta. Este valor no podrá ser inferior al 75 por ciento del importe de la tasación del bien que se efectuó para la concesión del préstamo hipotecario.

Al celebrarse la subasta pueden darse los siguientes supuestos:

1º Que concurran postores:

Cuando la mejor postura sea igual o superior al 70% del valor por el que el bien ha salido a subasta, se aprobará el remate a favor del mejor postor. Si la mejor postura ofrecida en la subasta es inferior al 70% del valor por el que el bien sale a subasta, el ejecutado dispone de 10 días para presentar a un tercero que mejore la postura ofreciendo una cantidad igual o superior al 70%, o que, aun siendo inferior a dicho importe, resulte suficiente para lograr la completa satisfacción del derecho del ejecutante. Transcurrido el plazo sin que el deudor realice lo indicado anteriormente, el ejecutante podrá solicitar la adjudicación del bien por el 70% de dicho valor o por la cantidad que se le deba por todos los conceptos, siempre que esta cantidad sea superior al 60% de su valor de tasación y a la mejor postura.

Cuando el ejecutante no haga uso de la facultad mencionada en el párrafo anterior, se aprobará el remate en favor del mejor postor, siempre que la cantidad que haya ofrecido supere el 50 por ciento del valor de tasación o, siendo inferior, cubra, al menos, la cantidad por la que se haya despachado la ejecución, incluyendo la previsión para intereses y costas. Si la mejor postura no cumpliera estos requisitos, el Secretario Judicial responsable de la ejecución, oídas las partes, resolverá sobre la aprobación del remate a la vista de las circunstancias del caso y teniendo en cuenta especialmente la conducta del deudor en relación con el cumplimiento de la obligación por la que se procede, las posibilidades de lograr la satisfacción del acreedor mediante la realización de otros bienes, el sacrificio patrimonial que la aprobación del remate suponga para el deudor y el beneficio que de ella obtenga el acreedor. Cuando el Secretario Judicial deniegue la aprobación del remate, se procederá con arreglo a lo dispuesto en el apartado siguiente.

2º Que no concurran postores:

Si en el acto de la subasta no hubiere ningún postor, podrá el acreedor, en el plazo de veinte días, pedir la adjudicación del bien. Si no se tratare de la vivienda habitual del deudor, el acreedor podrá pedir la adjudicación por el 50% del valor por el que el bien hubiera salido a subasta o por la cantidad que se le deba por todos los conceptos. Si se trata de la vivienda habitual del deudor, la adjudicación se hará por importe igual al 70% del valor por el que el bien hubiese salido a subasta o, si la cantidad que se le deba por todos los conceptos es inferior a ese porcentaje, por el 60%.

A partir de aquí puede derivarse la siguiente casuística:

- Que el importe por el que ha sido adjudicado finalmente el inmueble cubra la deuda reclamada por el ejecutante, en cuyo caso a este se le hará entrega del importe reclamado. De existir sobrante se destinará en primer lugar a los acreedores que tengan derechos posteriores inscritos (cargas anotadas con posterioridad a la hipoteca que se ejecuta como consecuencia de otros procesos de reclamación de deudas que se sigan contra el deudor o segundas hipotecas del bien). Si no existen tales derechos posteriores o si, una vez atendidos, sigue existiendo sobrante, el mismo se pondría a disposición del deudor.

- Que el importe obtenido de la adjudicación no cubra el total de la deuda. En tal supuesto, el ejecutante solo verá satisfecha parte de la deuda, de forma que podrá reclamar el restante importe al deudor en futuros procedimientos (ya que en España la responsabilidad en caso de préstamos hipotecarios es “universal”, esto es, el deudor responde no solo con el bien inmueble que ha dado en garantía, sino con todos sus bienes, presentes y futuros).

No obstante, la Ley 1/2013, para el caso de la vivienda habitual, establece supuestos de liberación de deuda, pues el deudor quedará parcialmente liberado de las sumas pendientes de pago si en los cinco años posteriores al remate o adjudicación satisface al acreedor el 65 por ciento de las mismas, incrementadas exclusivamente con el interés legal del dinero, o el 80 por ciento en el plazo de 10 años.

5º Cambio de la titularidad del inmueble ejecutado en el Registro de la Propiedad, posesión del inmueble y, en su caso, lanzamiento judicial.

Una vez ejecutada la subasta, se modificará la titularidad del inmueble en el Registro de la Propiedad a favor del adjudicatario en la subasta, quien tendrá derecho a que se le ponga en posesión del inmueble. Por lo expuesto, en caso de que el inmueble se hallase ocupado, se acometerá el «lanzamiento judicial» de los ocupantes (es decir, su desalojo del inmueble). Sin embargo, entre mayo de 2013 y mayo de 2015 no procederá el lanzamiento cuando en un proceso judicial de ejecución hipotecaria se hubiera adjudicado al acreedor, o a persona que actúe por su cuenta, la vivienda habitual de personas que se encuentren en los supuestos de especial vulnerabilidad y en las circunstancias económicas previstas en la Ley 1/2013.

A continuación se recoge un esquema donde se resume el proceso indicado anteriormente:

Procedimiento extrajudicial

Para que un inmueble otorgado en garantía de un préstamo hipotecario pueda ser ejecutado mediante un procedimiento extrajudicial ante notario, es necesario que ambas partes hubiesen acordado esta posibilidad en la escritura pública del préstamo hipotecario. La escritura deberá contener el valor en el que los interesados tasan la finca a efectos de la subasta, el domicilio del deudor para notificaciones y la determinación de la persona que en su día podrá otorgar la escritura de venta de la finca en representación del hipotecante (dueño del bien hipotecado).

El procedimiento a seguir será el siguiente:

1º Requerimiento del acreedor al notario.

La entidad financiera acreedora del préstamo hipotecario hará entrega de toda la documentación relativa al mismo, solicitando al notario que inicie el procedimiento extrajudicial de ejecución hipotecaria. El notario competente será el del lugar donde radique el bien inmueble que sirve de garantía a la hipoteca y, en caso de que existan varios notarios en dicho lugar, el que le corresponda por turno.

2º Certificación del Registro de la Propiedad.

El notario solicitará al Registro de la Propiedad una certificación de la inscripción de la hipoteca sobre el bien así como de las características de la misma.

3º Requerimiento de pago al deudor.

Se procederá por parte del notario a comunicar al deudor el requerimiento del acreedor, para que proceda al pago de las cantidades adeudadas por razón del préstamo hipotecario.

4º Notificación de la subasta, celebración de la misma y pago al acreedor.

En caso de que el deudor no atienda el requerimiento de pago, se fijará fecha para subasta, hecho que se comunicará al deudor. El anuncio de subasta deberá insertarse en el Boletín Oficial del Estado (BOE).

5º Celebración de subastas.

La venta se realizará mediante una sola subasta de carácter electrónico, que tendrá lugar en el portal de subastas que a tal efecto dispondrá la Agencia Estatal Boletín Oficial del Estado.

Los tipos en la subasta y sus condiciones serán, en todo caso, los determinados por la Ley de Enjuiciamiento Civil, que se han expuesto anteriormente para el caso de la ejecución hipotecaria.

Subastado el bien por parte del notario, caben dos posibilidades:

- Que el importe por el que ha sido subastado finalmente el inmueble cubra la deuda reclamada por la entidad financiera, en cuyo caso a ésta se le hará entrega del importe reclamado. El sobrante, si hubiere acreedores posteriores, se consignará quedando afecto a las resultas de dichos créditos. Si no hubiere acreedores posteriores, el sobrante se entregará al dueño de la finca.

- Que el importe obtenido no cubra el total de la deuda. En tal supuesto, la entidad financiera sólo verá satisfecha parte de la deuda, de forma que podrá reclamar el restante importe al deudor en futuros procedimientos judiciales (responsabilidad patrimonial universal del deudor).

6º Otorgamiento de la escritura pública de venta del inmueble objeto de subasta a favor del mejor postor.

Finalizado el procedimiento, se otorgará escritura pública acreditativa de la nueva titularidad del inmueble, que habrá de inscribirse en el Registro de la Propiedad. No obstante, en caso de que el inmueble se halle ocupado, su nuevo titular sólo podrá solicitar que se le otorgue su posesión al Juez de Primera Instancia del lugar donde radique el bien.