Definición

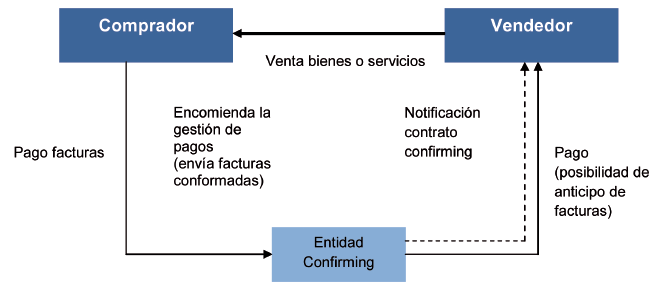

Se trata de un servicio financiero-administrativo que se ofrece a las empresas para delegar la gestión administrativa del pago a sus proveedores, que, adicionalmente, pueden anticipar el cobro de sus facturas. Por otra parte, las empresas pagan las facturas en la fecha de vencimiento acordada con el proveedor, teniendo la opción de financiarlas mediante una póliza de crédito, en la que se cargarán los pagos a los proveedores. El confirming admite el pago a proveedores extranjeros y las facturas pueden venir, por tanto, denominadas en euros o en divisa extranjera.

En definitiva, son dos (o incluso tres) productos en uno:

- Gestión administrativa de pagos a proveedores de la empresa (empresa confirmadora), combinada con la posibilidad de obtener financiación mediante póliza de crédito.

- Posibilidad de financiar a los proveedores de la empresa:

- En cierto modo, el confirming viene a ser la otra cara del factoring, pero con el añadido que la entidad financiera puede formalizar operaciones de activo tanto con la empresa cliente (empresa confirmadora) como con sus proveedores. Cuando al proveedor le convenga aceptar la oferta del anticipo de las facturas que le cursa la entidad, cederá a ésta los créditos comerciales a su favor, al igual que en un factoring sin recurso.

- La entidad bancaria analiza la solvencia financiera de la empresa confirmadora, que es la que debe pagar las facturas a su vencimiento y, es la que, por lo tanto, concentra el riesgo de la operación.

Características generales del confirming

- Finalidad: gestión administrativa de pagos a proveedores de la empresa y ofrecimiento de anticipo del cobro de las facturas a éstos, y también de financiación a la empresa confirmadora.

- Importe: la entidad financiera puede limitar los importes, según estudio del riesgo de la empresa confirmadora.

- Notificación de las facturas conformadas: mediante soporte magnético la empresa confirmadora envía relación de las facturas conformadas a modo de propuesta de pago, indicando beneficiario, importe, cuenta bancaria y vencimiento. Los proveedores no pueden acceder a la financiación hasta que reciban la notificación de la entidad de confirming.

- Liquidación de intereses, mediante descuento, en caso de anticipo de las facturas por parte de los proveedores: el número de días para el cómputo de intereses comprende los que van desde la fecha valor de ingreso hasta la fecha de vencimiento de la factura.

- Liquidación de intereses: en caso de financiación de la empresa confirmadora: al término de cada periodo de liquidación. Suele instrumentarse mediante póliza de crédito.

- Garantía: una vez conformadas las facturas, la entidad financiera puede garantizar el pago de las mismas.

- Instrumentación: mediante contrato específico. La financiación, según póliza acorde con el instrumento que se utilice.

- Duración: suele ser de un año, al término del cual se puede renovar.

La tarea de la entidad financiera consiste en:

- Recibir de la empresa las facturas a pagar y comunicárselo a los proveedores.

- Suscribir los correspondientes contratos de cesión de créditos con los proveedores que desean anticipar el cobro de sus factura.

- Remitir, al vencimiento de cada factura, cheques o transferencias a los proveedores que no han anticipado el cobro.

- Así pues, el proveedor puede esperar al vencimiento de las facturas para cobrar o puede optar a cobrar sus facturas antes de la fecha de vencimiento, suscribiendo un contrato de cesión de créditos con la entidad de confirming.

Ventajas del confirming

Para la empresa

- Mejora su sistema de pagos.

- Se eliminan tareas de gestión, que se traspasan a la entidad financiera.

- Mejora su planificación y sus previsiones de tesorería.

- Mejora la gestión de los proveedores.

- Evita costes de emisión de pagarés y cheques o manipulación de letras de cambio.

Ventajas para el proveedor

- Gana agilidad y rapidez en la gestión de sus facturas.

- Dispone de un sistema de financiación rápido y fácil.

- Obtiene la concesión de una línea de crédito sin aumentar su riesgo bancario.

- Una vez confirmada la factura, puede cobrar al contado, en unas condiciones financieras preferenciales y elimina el riesgo de impagados.

- Ahorro del coste que supone la utilización de los instrumentos de giro.

Costes del confirming

- Comisión por gestión de pagos: porcentaje sobre el nominal de las facturas gestionadas, con un mínimo. Corresponde al servicio que presta la entidad bancaria de administración y pago a los proveedores. El porcentaje puede variar según exista o no domiciliación bancaria.

- Intereses en caso de financiación a la empresa confirmadora: resultado de aplicar el tipo de interés pactado a los saldos dispuestos durante el periodo de financiación.

- Intereses en caso de anticipo del cobro por el proveedor: resultado de aplicar el tipo de interés pactado al nominal de las facturas cuyo cobro se anticipa.

- Comisión de gestión de cobros: porcentaje sobre el nominal de las facturas cuyo cobro se anticipa, con un mínimo.