Definición

El factoring consiste en un servicio administrativo-financiero mediante el que la empresa transmite los derechos de cobro -créditos comerciales que tiene en cartera- a una entidad financiera especializada (el factor), con el propósito de gestionar, y, opcionalmente, anticipar su cobro. Según dispone el Código de Comercio, los créditos comerciales podrán transmitirse sin necesidad de consentimiento del deudor, bastando con poner en su conocimiento la transmisión; el deudor quedará obligado respecto al nuevo acreedor en virtud de la notificación.

Además de la función financiera, de movilización de créditos a corto plazo, el factoring ofrece distintos servicios de gestión y administración, así como la posibilidad de protegerse del riesgo de impago de los créditos comerciales cedidos.

Servicios que puede ofrecer el factoring:

- Financiación de circulante, mediante anticipos financieros sobre las facturas cedidas pendientes de cobro.

- Garantía en caso de insolvencia de los deudores (los clientes del cedente).

- Gestión de cobro de las facturas cedidas.

- Administración y clasificación de la cartera de clientes del cedente.

En una relación de factoring intervienen siempre tres partes:

- el cliente, al que se denomina cedente.

- los clientes del anterior, denominados deudores.

- la entidad financiera, denominada factor o compañía de factoring.

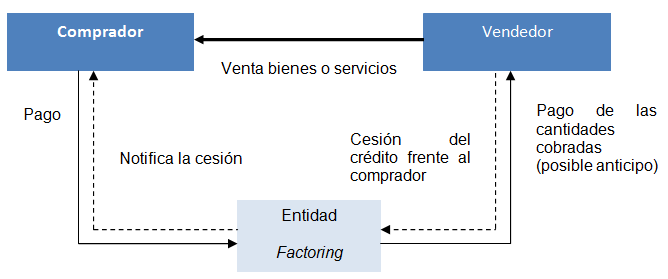

Un simple esquema permite ver los tipos de relaciones que se establecen entre las partes y su funcionamiento:

El factor analiza toda la cartera de clientes del proveedor, determinando los volúmenes de cesión totales de la cartera y los porcentajes y volúmenes por cliente. Una vez establecidas dichas condiciones el proveedor comunica a sus clientes que a partir de ese momento habrán de pagar dichas facturas a la empresa de factoring.

Una vez establecido el contrato, el proveedor comunica al factor las facturas que ha emitido a cada cliente y las condiciones de pago establecidas con dicho cliente.

El factor en función de las necesidades del proveedor puede adelantar a este el cobro o bien espera hasta el vencimiento de las facturas para realizar el pago. Asímismo, el factor informará al proveedor de la situación que mantiene con cada uno de sus clientes.

Al vencimiento de la factura y en las condiciones establecidas entre el proveedor y su cliente, el factor cobra de este último el importe de las facturas emitidas por el proveedor.

Clases de factoring

Según la financiación:

- Factoring con anticipo: el cliente puede obtener financiación sobre las facturas cedidas.

- Factoring sin anticipo: el cliente no tiene derecho a solicitar financiación.

Por la cobertura de riesgos:

- Factoring con recurso: la empresa de factoring no responde en caso de insolvencia de los deudores.

- Factoring sin recurso: la empresa de factoring asume el riesgo de insolvencia de los deudores, y responde del mismo ante el cedente.

Otros tipos de factoring

Factoring de exportación: se trata de un factoring por las ventas realizadas al exterior, siendo el deudor una empresa extranjera u que contempla los mismos servicios y procedimientos que el factoring tradicional. Como elemento diferenciador, aparte de la localización o residencia del deudor, puede ser la denominación de la factura en una divisa diferente al euro.

Ventajas del factoring

- Permite aumentar la liquidez del balance y proporcionar recursos para financiar el crecimiento de las ventas.

- Financiación sobre facturas, abarcando todo el periodo de cobro: desde la emisión de la factura hasta el pago de la misma.

- Financiación flexible: el cedente tiene derecho a obtener anticipo de financiación, pero no está obligado a solicitarlo o aceptar los que la compañía de factoring le ofrezca, por lo que puede regular el montante de la financiación y controlar su coste.

Costes del factoring

- Coste de la firma del contrato

- Comisión de apertura: un porcentaje calculado sobre la línea contratada.

- Comisión de apertura sobre la ampliación de la línea de un contrato: un porcentaje calculado sobre la diferencia entre la línea existente y la nueva, es decir, sobre el tramo de la ampliación.

- Corretaje de la intervención del contrato por fedatario público.

- Coste de la gestión de la factura

- Comisión de factoring: consiste en un porcentaje calculado sobre el nominal de cada factura cedida. Depende del importe de la línea y del plazo de giro.

- Comisión por manipulación de documentos (facturas y/o pagarés): se concreta en un importe fijo por factura.

- Coste de los anticipos de la financiación

Cuando así se pacte en el contrato, el cedente puede obtener financiación sobre sus facturas hasta los límites máximos o los porcentajes indicados en el contrato. El cedente no soporta ningún coste por el hecho de pactar en contrato el derecho a obtener anticipo de financiación sobre la factura cedida. Los costes financieros solamente se devengan cuando los anticipos son efectivamente realizados por la compañía de factoring a solicitud del cedente.

Operativa del factoring

- Simplicidad administrativa:

- Contrato escrito e intervenido por fedatario público, en el que se contemplan los derechos y obligaciones de ambas partes.

- Una sola notificación a los deudores es suficiente para la puesta en funcionamiento del contrato.

- Para ceder el crédito al factor y obtener los servicios pactados en contrato basta con una simple cláusula de cesión en cada factura.

- La compañía de factoring remite periódicamente información sobre la situación de la cartera de facturas, con todos los detalles necesarios para su control, cliente a cliente y factura a factura.

- Seguridad de cobro:

- En los contratos sin recurso el riesgo de insolvencia de los deudores es asumido por el factor. En estos contratos, si el deudor deja de pagar a causa de una situación de insolvencia, el factor cubre el importe de la factura pagando al cedente el importe de la indemnización acordada.

- En los contratos con recurso, aunque la compañía de factoring no asume la cobertura de riesgo de insolvencia, gestiona profesionalmente el cobro.

Características generales del factoring

- Finalidad: obtención de fondos mediante la cesión de créditos comerciales, así como la prestación de servicios de administración y gestión de cobro de clientes.

- Importe: suele anticiparse entre el 80% y el 90% de las facturas cedidas. El resto queda como retención y se abona en el momento del cobro al cliente.

- Documentos transmisibles: basta con que sean facturas o albaranes debidamente sellados y firmados. En general, cualquier documento de cobro admitido en el tráfico mercantil.

- Exclusividad: cesión de toda la facturación y relación con una única entidad de factoring.

- Liquidación de intereses, mediante descuento, en caso de utilizar financiación: el número de días para el cómputo de intereses comprende los que van desde la fecha de ingreso de la factura, albarán o documento análogo hasta su fecha de vencimiento.

- Garantías: la garantía principal, en caso de financiación, la configuran los propios documentos anticipados (dependiendo de si el factoring es con o sin recurso).

- Instrumentación: mediante contrato específico.

- Duración: suele ser de un año, al término del cual puede renovarse el contrato.