Introducción

Como ya ha sido expuesto anteriormente, el sistema financiero está integrado por tres pilares o bases fundamentales, que son el mercado de banca, el de valores y el de seguros y fondos de pensiones.

Esta estructura se aprecia bien, por ejemplo, si reparamos en las tres autoridades europeas de supervisión, que son la Autoridad Bancaria Europea, la Autoridad Europea de Valores y Mercados, y la Autoridad Europea de Seguros y Pensiones de Jubilación. Estas autoridades no se deben confundir con el nuevo supervisor bancario, que, desde noviembre de 2014, para las entidades significativas de la eurozona (en general, con activos superiores a los 30.000 millones de euros), es el Banco Central Europeo, en el marco del Mecanismo Único de Supervisión (MUS).

Inicialmente nos centraremos en el marco jurídico del mercado de banca. Más adelante nos referiremos, adicionalmente, a la protección del inversor y del tomador de seguros y del partícipe de un fondos de pensiones.

Aunque en la práctica diaria prevalece el concepto de banca, el empresario o profesional podrá entrar en contacto no solo con bancos, en sentido estricto, sino también con cajas de ahorros y con cooperativas de crédito. A pesar de que cajas y cooperativas, según la vigente ley de ordenación, supervisión y solvencia de entidades de crédito (Ley 10/2014, de 26 de junio) son entidades crediticias, los bancos son el tipo de entidad más extendido y el que prevalece en la práctica, especialmente tras la reestructuración del sector de las cajas.

Por tanto, parece más ajustada la referencia a entidad de crédito, que aglutina a bancos, cajas y cooperativas de crédito, entre otros. No obstante, aquí utilizaremos preferentemente la denominación que prevalece en la práctica y que da título a este apartado (contratos bancarios).

Definición

Son contratos bancarios aquellos que sirven al desarrollo de la actividad típicamente bancaria, siendo lo esencial la pertenencia del contrato al conjunto de operaciones mediante las cuales las entidades de crédito ejercen, de manera habitual y con ánimo de lucro, funciones de intermediación en el crédito.

Así, por ejemplo, el contrato por el que un banco alquila a una empresa un local comercial no tendría el carácter de bancario, a pesar de la intervención de una entidad de crédito.

Contratación con condiciones generales

Los contratos bancarios, al igual que la inmensa mayoría de los contratos que suscriben las grandes empresas con sus clientes, no se negocian individualmente en sus aspectos generales, sino que la libertad de la otra parte consiste simplemente en aceptar el contenido contractual que se le ofrece o en rechazarlo. Dependiendo de las circunstancias concretas de la negociación en cada caso podrán establecerse las condiciones específicas que acuerden las partes. Por tanto, partiendo de que los contratos bancarios contienen condiciones generales de la contratación y de que los potenciales clientes sólo podrán aceptar o rechazar en conjunto el documento que se les ofrece (de ahí la relevancia de que exista una competencia efectiva entre entidades, para que los potenciales clientes puedan elegir la opción que más les interese) dichos contratos han de cumplir una serie de requisitos y formalidades, de conformidad con la Ley de Condiciones Generales de la Contratación (Ley 7/1998, de 13 de abril). Así, para la incorporación de las condiciones generales, el cliente debe firmar el contrato, siendo necesario que éste aluda a las condiciones generales incorporadas, y se le facilite un ejemplar de las mismas. Las cláusulas generales deberán ajustarse en su redacción a los criterios de transparencia, claridad, concreción y sencillez. No quedarán incorporadas las condiciones generales que el cliente no haya tenido oportunidad real de conocer de manera completa al tiempo de la celebración del contrato, ni las cláusulas ilegibles, ambiguas, oscuras e incomprensibles.

En lo esencial, estas obligaciones se reiteran, con mayor intensidad aún, cuando con quien se contrata es un particular que no interviene en el desarrollo de una actividad empresarial o profesional, en la regulación protectora de consumidores y usuarios (Real Decreto Legislativo 1/2007, de 16 de noviembre, y otras leyes autonómicas).

Elementos de los contratos bancarios

En todo contrato bancario se pueden distinguir tres elementos, que son los personales, el objeto y la forma del contrato.

Los elementos personales del contrato son la entidad de crédito que, a través de la sucursal o agencia, contrata la prestación de determinado servicio financiero relacionado, generalmente, con la entrega de dinero, y el cliente, en sentido amplio, sea empresario o consumidor.

En el caso de clientes consumidores se les aplica en su beneficio una normativa protectora más estricta que cuando el cliente actúa en el ejercicio de una actividad profesional o empresarial.

La relación del cliente con la entidad de crédito se inicia en la generalidad de los casos con la apertura de una cuenta a la vista, que servirá de soporte y contabilización para cuantas relaciones posteriores se inicien entre las partes (abono de intereses de una imposición a plazo fijo, adeudo de cuotas de amortización de un préstamo, etc.).

En el supuesto de empresas que actúan en el tráfico mercantil por medio de sus órganos de administración (administrador único, administradores mancomunados, consejo de administración, consejero-delegado) o apoderados, será requisito previo el bastanteo por los servicios jurídicos de la entidad de crédito de las facultades de éstos para operar, a cuyos efectos se solicitará la aportación de diversa documentación (escrituras de constitución de la sociedad, escrituras de poder, certificados de actas y acuerdos adoptados por la empresa, certificados del asiento registral de la sociedad en el Registro Mercantil, etc.).

El objeto del contrato bancario es la entrega de dinero o la prestación del servicio financiero por parte de la entidad a cambio de un precio que satisface el cliente, el cual, según su naturaleza, recibe habitualmente el nombre de comisión o de tipo de interés. En la práctica bancaria los contratos tienen por objeto prestaciones conectadas directa o indirectamente con el dinero. Hay alguna excepción, como el contrato de alquiler de cajas de seguridad, en el que incluso es frecuente recoger la prohibición de introducir dinero en la caja.

Concretando más, atendiendo a su objeto, el contrato bancario puede ser de tres tipos: de pasivo, de activo y neutro.

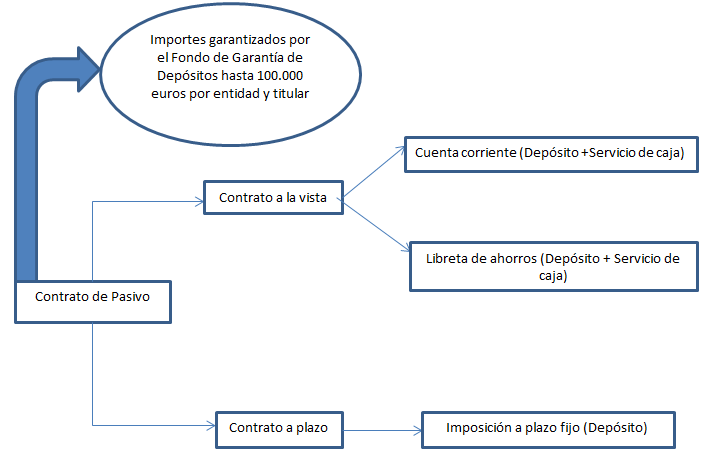

El contrato de pasivo

Es aquél en el que la entidad de crédito recibe del cliente fondos, que la entidad podrá aplicar a sus fines propios. El cliente, por la entrega de dichos fondos, ostenta un derecho de crédito frente a la entidad, en virtud del cual podrá reclamar la devolución tanto del principal como de los intereses generados. La devolución al cliente de los fondos depositados será inmediata, en el supuesto de los contratos de pasivo a la vista (cuenta corriente, libreta de ahorros) o diferida, en los casos en que la entrega haya sido para su devolución transcurrido un plazo determinado (imposición a plazo fijo), salvo que el cliente acepte satisfacer una penalización por obtener la disponibilidad inmediata del dinero.

Hoy día sobre los rasgos del contrato de depósito tienden a prevalecer los del contrato de comisión, por los servicios de caja que la entidad de crédito presta al cliente (ordenar a través de una cuenta a la vista pagos a terceros, o recibirlos), por los que ha de satisfacerse comisiones a la entidad por tal servicio (comisión de mantenimiento, comisiones por operaciones concretas, como ocurre con las transferencias ordenadas por el cliente o el abono en cuenta de cheques firmados por terceros).

En los contratos de pasivo surge la posibilidad de que por una situación de iliquidez coyuntural o insolvencia de la entidad, ésta no pueda restituir al cliente los fondos depositados, por lo que para mitigar este riesgo existen el Fondo de Garantía de Depósitos de Entidades de Crédito (Real Decreto-ley 16/2011, de 14 de octubre). El importe garantizado de los depósitos tendrá como límite la cuantía de 100.000 euros o su equivalente en divisas, por depositante y entidad.

Debe precisarse que esta garantía solo rige para los productos que adoptan la forma de depósito, no siendo aplicable para otros productos tales como participaciones preferentes, pagarés u obligaciones subordinadas, razón por la que estos últimos productos suelen ofrecer un interés superior a los depósitos, pues de su reintegro solo responde la solvencia de la entidad financiera.

Con la nueva regulación europea de recuperación y resolución de entidades de crédito, adaptada en España por la Ley 11/2015, de 18 de junio, los depositantes por encima de 100.000 euros serán incluidos (por lo que exceda de 100.000 €) en los procesos conocidos como de ball in o «rescate interno», junto a los accionistas e inversores, con el fin de minimizar el coste para los contribuyentes.

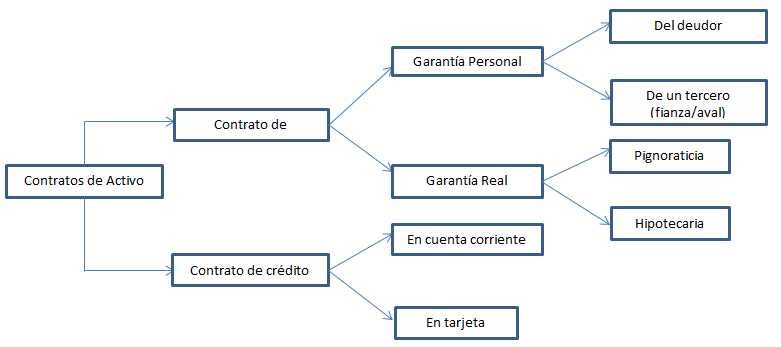

El contrato de activo

En el contrato de activo la entidad entrega dinero (contrato de préstamo) u ofrece su disponibilidad (contrato de crédito en cuenta corriente, o de crédito en tarjeta), obligándose el cliente a la restitución de los fondos efectivamente recibidos o dispuestos, respectivamente, y al pago de intereses y comisiones. En ocasiones también se cobra al cliente una comisión por la mera disponibilidad de los fondos, aunque no haga uso de tal facultad, como ocurre en las pólizas de crédito en cuenta corriente, que son uno de los productos más demandados por los empresarios y autónomos para financiación a corto plazo, a fin de hacer frente a los desfases de tesorería. Los contratos de activo generalmente están autorizados o intervenidos por un notario (escritura o póliza), para reforzar la garantía de recuperación de las sumas debidas en caso de impago por el prestatario o acreditado, pues de esta forma se abre la vía del juicio ejecutivo.

En el contexto de la reciente crisis económica y financiera, muchas empresas y profesionales han visto limitado el acceso al crédito (sin margen de reacción).

Por esta razón, la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, establece la obligación de las entidades de crédito de notificar a las pequeñas y medianas empresas, por escrito y con antelación suficiente, su decisión de cancelar o reducir significativamente el flujo de financiación que les hayan venido concediendo. La finalidad de esta medida es que las empresas dispongan de suficiente tiempo para hallar nuevas fuentes de financiación o para ajustar su gestión de tesorería. Adicionalmente, las entidades de crédito deberán facilitar, en un formato estandarizado según los criterios del Banco de España, información sobre su situación financiera e historial de pagos, y un informe de su calificación crediticia, todo lo cual redundará en una más sencilla búsqueda de nuevos financiadores, pues dicha documentación permitirá a estos el inmediato análisis de la trayectoria de la empresa y de los riesgos, efectivos y potenciales, asociados a su actividad, liberándolos de acometer este estudio partiendo de cero.

En otro sentido, la Ley 5/2015, para facilitar el acceso a liquidez por los empresarios y procurar una menor dependencia del canal de financiación bancario, incentiva que las empresas puedan emitir bonos para su suscripción directa por los inversores, y, para cantidades más modestas, regula las conocidas como plataformas de financiación participativa (“crowdfunding”), que se sujetan a rigurosos requisitos y a la supervisión por la Comisión Nacional del Mercado de Valores y, en menor medida, por el Banco de España.

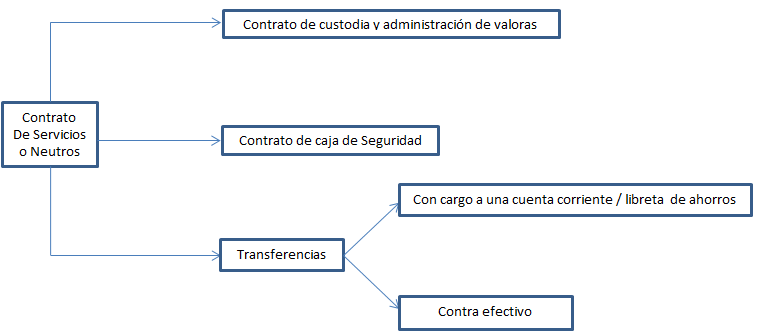

El contrato neutro

Por último, el contrato neutro o de servicios es aquel que tiene por objeto la prestación de un servicio bancario por la entidad de crédito, siendo remunerado por el cliente mediante el pago de una comisión. Este tipo de contratos y servicios están hoy en expansión. Como ejemplos puede hacerse mención del depósito y la administración de valores, la transferencia bancaria, la cuenta corriente bancaria (en la medida en que sirva para ordenar y recibir pagos, prevaleciendo los caracteres de la comisión sobre los rasgos del depósito), el alquiler de cajas de seguridad, etc.

Se observa como tendencia, igualmente, que las entidades bancarias participan activamente en la comercialización de productos no bancarios, en sentido estricto, como son los fondos de inversión, planes de pensiones o seguros. Se trata del fenómeno conocido como “parabancariedad”, en un contexto de auge de la desintermediación.

En principio, la forma de los contratos bancarios es libre. Según el Código de Comercio, para los contratos bancarios rige el principio de libertad de forma, lo cual debe ser matizado. Hay contratos que necesariamente, por disposición legal, han de formalizarse por escrito (crédito al consumo), y otros que han de otorgarse en escritura pública (préstamo hipotecario).

Hay otros contratos que, si bien la legislación mercantil no exige que reúnan determinada formalidad, la normativa de transparencia y protección de la clientela requiere que se formalicen por escrito (apertura de cuenta corriente, libreta de ahorros o emisión de medios de pago vinculados a dichas cuentas), con determinado contenido (inclusión de la TAE, por ejemplo), e incluso con determinada estructura contractual (préstamos hipotecarios para adquisición de vivienda, según la Orden EHA/2899/2011).

Referencia a las normas de consumo

Los empresarios, según la definición del Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios (Real Decreto Legislativo 1/2007, de 16 de noviembre), no se pueden beneficiar en sus relaciones bancarias de las ventajas que tienen los consumidores, que son las personas físicas o jurídicas que actúan en un ámbito ajeno a una actividad empresarial o profesional, es decir, que son destinatarios finales de bienes y servicios.

Sin embargo, puesto que en las relaciones de la empresa con sus clientes éstos serán generalmente consumidores, es oportuno dar cuenta, aunque sea brevemente, de algunas características de la contratación con consumidores, que sí se deberán tomar en consideración.

El empresario debe facilitar al consumidor, gratuitamente, información previa al contrato, la cual se referirá, entre otros aspectos, al precio completo del bien o servicio y al procedimiento para poner fin al contrato. Una vez firmado el contrato, se habrá de entregar al consumidor un documento que recoja las condiciones esenciales de la operación, y las condiciones generales de la contratación, caso de que efectivamente existan. Especial cuidado se ha de tener con la oferta publicitaria, pues el consumidor podrá exigir al empresario las condiciones ofrecidas, aunque no se recojan en el contrato formalizado.

El consentimiento del cliente para contratar deberá ser inequívoco, lo que generalmente supondrá que se haya de recoger por escrito (o, en caso de contratación verbal, con grabación de la conversación, respetando siempre la normativa de protección de datos). Se prohíben las cláusulas que impongan obstáculos desproporcionados para el ejercicio de los derechos reconocidos al consumidor en el contrato, especialmente el derecho a poner fin al mismo cuando éste se prolongue en el tiempo, como, por ejemplo, ocurre en un contrato de suministro de servicios o bienes. El consumidor podrá poner fin al contrato en la forma en que lo hubiere celebrado.

Los contratos con consumidores se deberán redactar con concreción, claridad y sencillez, sin reenvíos a otros documentos que no se faciliten previa o simultáneamente, debiendo ser legibles (una letra demasiado pequeña impediría cumplir este requisito), quedando excluido el uso de cláusulas abusivas.

Recapitulando, las normas de consumo no se aplicarán por lo general en las relaciones de las empresas con las entidades de crédito, ni en sus propias relaciones de negocio con sus proveedores o con clientes no consumidores (que no sean destinatarios finales de los bienes o servicios ofertados), lo cual supone para estos casos el sometimiento a las reglas jurídicas generales del Código Civil, del Código de Comercio y de otras leyes que puedan resultar aplicables (Ley de Condiciones Generales de la Contratación).

Normas de transparencia

Por otra parte, las llamadas normas de transparencia persiguen proteger los legítimos intereses de los clientes y establecen un conjunto de obligaciones específicas aplicables a las relaciones contractuales entre las entidades de crédito y sus clientes, exigen la comunicación de las condiciones básicas de las operaciones y regulan determinados aspectos de su publicidad, normas de actuación e información.

Según la Orden EHA/2899/2011, las normas de transparencia obligan a las entidades de crédito, principalmente, a lo siguiente:

- Comisiones – gastos: las comisiones serán las que se fijen libremente por las entidades de crédito. Sólo podrán percibirse comisiones o repercutirse gastos por servicios solicitados en firme o aceptados expresamente por un cliente y siempre que respondan a servicios efectivamente prestados o incurridos. Las entidades de crédito deberán poner a disposición de los clientes, debidamente actualizadas, las comisiones habitualmente percibidas por los servicios que prestan con mayor frecuencia, así como los gastos repercutibles en dichos servicios. Esta información incluirá, de manera sencilla, los conceptos que devengan comisión, la periodicidad con que se aplica y el importe de las mismas, de manera desagregada por periodo en que se aplique, y estará disponible en todos los establecimientos de las entidades, en sus páginas electrónicas y en la del Banco de España, y deberá estar a disposición de los clientes, en cualquier momento y gratuitamente.

- Tipos de interés: tanto en las operaciones de activo como en las de pasivo se fijarán libremente. Al igual que en el supuesto de las comisiones, las entidades deberán poner a disposición de los clientes, debidamente actualizados, los tipos de interés habitualmente aplicados a los servicios que prestan con mayor frecuencia. Se informará sobre la tasa anual equivalente (TAE) o expresión equivalente de la operación.

- Publicidad: deberá ser clara, objetiva y no engañosa.

- Información precontractual: se establece la obligación de las entidades de facilitar gratuitamente al cliente de servicios bancarios la información precontractual legalmente exigilbe, para que éste pueda adoptar una decisión informada sobre un servicio bancario y comparar ofertas similares. Esta obligación de entregar información precontractual la encontramos, por ejemplo, en materia de crédito al consumo e hipotecario (con la Ficha Europea de Información Normalizada -FEIN- y la Ficha de Información Personalizada -FIPER-) o de servicios de pago. Su entrega deberá ser anterior a que el cliente quede vinculado por el contrato u oferta.

- Facilitación de explicaciones: esta obligación de entrega de información precontractual se ve reforzada por el reconocimiento de otra obligación por la cual las entidades de crédito deberán facilitar a todo cliente explicaciones adecuadas y suficientes para comprender los términos esenciales de todo servicio bancario ofertado y adoptar una decisión informada, teniendo en cuenta sus necesidades y su situación financiera.

- Información contractual: las entidades deberán entregar al cliente un ejemplar del documento contractual en que se formalice el servicio recibido. Se regulan, asimismo, las comunicaciones que las entidades dirijan a la clientela relativas a servicios bancarios, la modificación unilateral por la entidad de las condiciones inicialmente pactadas y el documento de liquidación de intereses o comisiones. Tanto el contrato como el resto de documentos mencionados se entregarán en papel, formato electrónico o en otro soporte duradero, y estarán redactados en términos fácilmente comprensibles y de manera claramente legible.

- Las entidades de crédito remitirán a sus clientes anualmente, durante el mes de enero de cada año, una comunicación en la que, de manera completa y detallada, se recoja la información prevista en la Orden sobre comisiones y gastos devengados y tipos de interés efectivamente aplicados a cada servicio bancario prestado al cliente durante el año anterior.

- Deber de diligencia: las entidades ejecutarán las órdenes de los clientes sin demoras ni retrasos, y corregirán los errores detectados, empleando para ello la máxima diligencia.

- Necesidad de someter su publicidad a la autorización previa del Banco de España. Desde junio de 2010, en virtud de la Orden EHA/1718/2010, de 11 de junio, el requisito de autorización previa se ha sustituido por un control de tipo preventivo por parte del Banco de España, que controlará la publicidad de las entidades una vez que esta se haya difundido, con base en los registros internos que las entidades habrán de llevar necesariamente.

Servicios de pago

La Ley de Servicios de Pago (Ley 16/2009, de 13 de noviembre) afectó notablemente a las relaciones de la clientela, en especial de las empresas, con las entidades de crédito (y de forma refleja, a las de las empresas con sus clientes, por ejemplo en materia de aceptación de pagos con tarjeta o pagos domiciliados). Dicha Ley tenía por objeto la transposición de la Directiva 2007/64/CE, a los efectos de facilitar la creación de un mercado único de pagos en Europa. Esta Directiva se derogó por la Directiva (UE) 2015/2366. de 25 de Noviembre, que ha sido objeto de trasposición a la legislación española a través del Real Decreto-ley 19/2018 de 23 de noviembre.

Se crea un nuevo tipo de entidad financiera, las entidades de pago, supervisadas por el Banco de España, las cuales no pueden captar fondos reembolsables del público pero podrán competir, a medio plazo, con las entidades de crédito a través de la operativa desarrollada a través de las llamadas cuentas de pago.

Los principales contratos y servicios bancarios afectados son las cuentas a la vista (libretas de ahorros y cuentas corrientes), las tarjetas (emisión y adhesión de comercios a los sistemas de pago con tarjeta), las transferencias y las domiciliaciones.

La Ley de Servicios de Pago ha influido notablemente en las relaciones entre las entidades de crédito y sus clientes, pues, aunque las operaciones de pago no son las más complejas de las ofertadas por las entidades, sí son las más recurrentes: servicio de caja vinculado a las cuentas a la vista (ingresos, reintegros), ordenación de transferencias, adeudo de domiciliaciones, pagos con tarjeta, etcétera.

En concreto, en lo que afecta a los titulares de cuentas corrientes y libretas de ahorros, los mayores impactos para los clientes de cuentas a la vista son los que se enumeran a continuación:

- Suministro de información (transparencia):

- Mejora de la información facilitada, pues se establece que determinada información deberá incluirse en los contratos que den cobertura a la prestación de los servicios de pago.

- Los proveedores de estos servicios deberán informar a los usuarios de las operaciones de pago efectuadas, así como de las modificaciones que puedan producirse en la relación contractual, y todo ello de un modo fácilmente accesible para estos. De esta forma, por ejemplo, el usuario tendrá la opción de comprobar si se han producido adeudos no autorizados en su cuenta o en el crédito de su tarjeta, así como la de decidir si le interesa mantener en vigor el contrato, a la vista de las nuevas condiciones y comisiones.

- Medios de pago asociados a las cuentas a la vista / banca a distancia:

- No se podrán enviar instrumentos de pago que no hayan sido solicitados por el usuario (sobre todo tarjetas de crédito, débito, etc.), salvo que se trate de elementos de sustitución de un elemento de pago que ya posee el usuario, que esta posibilidad se contemple en el contrato y que la sustitución sea gratuita para el cliente.

- Garantía de que los elementos de seguridad asociados a la prestación de servicios de pago (por ejemplo, la clave de una tarjeta o para operar a través del servicio de banca a distancia) serán accesibles únicamente por el usuario, de modo que serán los proveedores de servicios los que asumirán las consecuencias que pudieran derivarse del envío de cualquier medio de pago (la tarjeta propiamente) o de los métodos de seguridad (PIN, claves de acceso para realizar operaciones de banca electrónica, etc.).

- Los proveedores de servicios deberán poner a disposición de los usuarios medios adecuados y gratuitos para informar de la pérdida, robo o uso indebido del instrumento de pago contratado (primordialmente tarjetas).

- Se establece formalmente (antes era una mera recomendación dirigida a las entidades de crédito y emisoras de tarjetas) que los usuarios de servicios de pago tendrán una responsabilidad máxima de 50€ en caso de operaciones no autorizadas como consecuencia de la pérdida o extravío del medio de pago (tarjetas sobre todo), siempre que hayan actuado diligentemente en su custodia y uso.

- Plazos de ejecución de las transacciones y fecha valor:

- Reducción del plazo para la ejecución de las órdenes de pago (transferencias), establecidos en un día hábil. En determinados países pueden ser instantáneas.

- Coincidencia de la fecha de disponibilidad de los fondos (fecha valor) y la de abono o adeudo.

- En los ingresos en efectivo en una cuenta, tratándose de consumidores, la fecha de valor del ingreso será el día en que este se realice.

- Gastos/cargos adicionales imputados al usuario:

- Los gastos, en caso de transferencias, serán compartidos entre el ordenante de las mismas y el beneficiario, con carácter general. De esta forma, cada parte asumirá sus propios gastos.

- Posibles cargos adicionales en los comercios según el medio de pago utilizado en la compra: se admite la posibilidad de que los comercios cobren suplementos a sus clientes o realicen descuentos en función del medio de pago que vaya a ser usado para la compra.

- Adeudos domiciliados:

- Ampliación del plazo de devolución de recibos domiciliados: el plazo establecido es de ocho semanas, contadas a partir del adeudo de los fondos en cuenta.

- Se restringen, salvo pacto en contrario entre el cliente y su proveedor de servicios, los supuestos en los que cabe la devolución de los recibos domiciliados: cuando la autorización no especifique el importe exacto del pago a realizar y cuando el montante a pagar supere el que el ordenante podía esperar razonablemente, teniendo en cuenta sus anteriores pautas de gasto y otras circunstancias de cada caso concreto.

- Las operaciones no autorizadas se podrán dejar sin efecto, a petición del usuario, en el plazo de 13 meses.

Una de las novedades de la Ley de Servicios de Pago respecto a la situación anterior es que cuando el comercio (el beneficiario) acepte un pago con tarjeta podrá exigir el pago de un gasto adicional u ofrecer una reducción por su utilización, informando de ello a su cliente (el ordenante) antes de iniciarse la operación de pago. Es decir, a los establecimientos comerciales se les permite ahora cobrar a sus clientes que adquieren bienes y servicios y pagan con tarjeta un recargo o suma adicional sobre el precio de venta al público correspondiente.

La Ley de Servicios de Pago eleva a regla general la designada en el ámbito bancario como cláusula de gastos share, esto es, la cláusula según la cual los gastos inherentes a una operación se repartirán entre ordenante y beneficiario, pues el ordenante pagará los gastos cobrados por su entidad de crédito (ahora denominada, en cuanto preste servicios de pago, proveedor de servicios de pago) y el beneficiario pagará los cobrados por la suya.

En nuestra práctica bancaria, en los pagos con tarjeta y mediante adeudo domiciliado las comisiones son generalmente imputadas a la empresa que vende el bien o presta el servicio, en tanto que en las transferencias (menos frecuentes en la práctica mercantil para recibir pagos de la clientela) el criterio más extendido ha sido el de pago de comisiones por el ordenante, recibiendo el beneficiario el importe íntegro de la transferencia. Ahora es posible que estas reglas de asunción del importe de comisiones sufran cambios, pues los gastos se repartirán entre ordenante y beneficiario de la operación de pago.

El pago de bienes o servicios a los empresarios mediante cheque, pagaré o letra de cambio queda sometido a su propia normativa (Ley 19/1985, de 16 de julio, Cambiaria y del Cheque).

Los plazos de devolución de recibos domiciliados antes de la entrada en vigor de la Ley de Servicios de Pago eran los pactados por las entidades con sus clientes.

Con la Ley de Servicios de Pago se han simplificado los plazos, que se reducen a uno único de ocho semanas, que se contará desde la fecha del adeudo en la cuenta del ordenante, siempre que la autorización (firma de la orden de domiciliación) no especificara, cuando se dio, el importe exacto de la operación de pago, y, adicionalmente, dicho importe supere el que el ordenante podía esperar razonablemente teniendo en cuenta sus anteriores pautas de gasto, las condiciones de su contrato con su entidad de crédito y las circunstancias pertinentes al caso.

El importe de la operación de pago será abonado en la cuenta de destino como máximo al final del día hábil siguiente al de recepción de la orden de pago por la entidad del crédito del ordenante. No obstante, dicho plazo podrá prolongarse en un día hábil para las operaciones de pago iniciadas en papel. La fecha valor es el momento de referencia para el cálculo de intereses sobre los fondos abonados o cargados en una cuenta de pago. Con la entrada en vigor de la Ley de Servicios de Pago, la fecha valor del abono no será posterior al día hábil en que el importe de la operación de pago se abonó en cuenta y la fecha valor del cargo en la cuenta del ordenante, no será anterior al momento en que el importe de la operación de pago se cargue en dicha cuenta. Los importes estarán disponibles, en general, inmediatamente después de que dicha cantidad haya sido abonada en cuenta (quedarían exceptuados de esta regla, por ejemplo, los cheques abonados en cuenta con cuenta librada abierta en otra entidad de crédito, que quedarían pendientes de la comprobación entre ambas entidades bancarias de su corrección y de la existencia de provisión de fondos —cláusula salvo buen fin—).

Protección de datos de carácter personal

Las entidades de crédito han de velar en las relaciones con sus clientes por que el tratamiento de datos de carácter personal. La norma de referencia es el Reglamento General de Protección de Datos (RGDP) del Parlamento Europeo y del Consejo (UE) 2016/679, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos, aplicable desde el 25 de mayo de 2018.

Esta norma se aplica directamente en los Estados miembros sin necesidad de trasposición, lo que da una idea de la relevancia que esta materia tiene para las autoridades europeas.

Tiene el carácter de dato personal cualquier información concerniente a personas físicas identificadas o identificables (nombre, apellidos, fecha de nacimiento, dirección postal o de correo electrónico, número de teléfono, en suma los datos que identifican a una persona física).

Para que los datos personales puedan ser tratados es necesario contar con el consentimiento inequívoco del afectado, aunque en supuestos excepcionales dichos datos personales podrán ser utilizados sin contar con dicho consentimiento (contratos laborales o administrativos, datos que figuren en fuentes accesibles al público, etc.).

Específicamente, respecto a los datos laborales o administrativos recabados por el responsable del tratamiento con ocasión de la celebración de un contrato o precontrato, o de la existencia de una relación laboral o administrativa de la que sea parte el afectado y sean necesarios para su mantenimiento o cumplimiento, no es preciso, como se ha mencionado, que el consentimiento se preste ineludiblemente. Ahora bien, en esta excepción a la regla general se han de incluir los que se pueden denominar datos básicos de los afectados, necesarios inexcusablemente para el entablamiento de la relación laboral o administrativa, como, por ejemplo, el nombre y domicilio, pero no otros relacionados, como muestra, con la productividad o afiliación sindical del afectado, o con su ideología. En estos supuestos, entre otros, se habría de cohonestar la legislación laboral y administrativa con la específica de protección de datos de carácter personal.

La Ley garantiza una serie de derechos a las personas físicas, titulares de los datos, que son los de información, consulta, acceso, rectificación, cancelación y oposición. Sin embargo, como hemos señalado, la protección se confiere a las personas físicas, por lo que las empresas quedan excluidas de la protección de datos, lo cual no impide que sí se deban tratar adecuadamente los datos de las personas físicas que intervienen en nombre de las empresas (administradores, apoderados, por ejemplo), así como que la empresa pueda velar por su marca, denominación social, buen nombre y reputación a través de los cauces legales apropiados.

El tratamiento de los datos de carácter personal de los profesionales que desarrollan su actividad como autónomos queda excluido de la Ley Orgánica de Protección de Datos.

Tanto empresarios como profesionales autónomos deberán tratar de acuerdo con la normativa aplicable los datos de carácter personal de sus clientes personas físicas.

Prevención del blanqueo de capitales

La prevención del blanqueo de capitales tiene como finalidad impedir la utilización del sistema financiero para «blanquear» (legalizar) los capitales procedentes de determinadas actividades ilícitas.

Los contratos bancarios suelen recoger algunas de las obligaciones de los clientes en esta materia, que se regula en la actualidad por la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, desarrollada poe el Real Decreto 304/2014, de 5 de mayo. El impulso y coordinación de la ejecución de esta Ley corresponderá a la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, dependiente de la Secretaría de Estado de Economía y Apoyo a la Empresa.

Entre las obligaciones más destacadas de las empresas en esta materia se encuentra la de identificarse ante la entidad de crédito para poder operar (aportando el contrato o la escritura de constitución, el Código de Identificación Fiscal –CIF-, etc.), la indicación de si se actúa por cuenta propia o de terceros (por ejemplo, si interviene como auxiliar o agente de otra empresa con la que mantiene este tipo de relación), la declaración de su propósito al contratar con la entidad de crédito (que será normalmente el de desarrollo de su actividad mercantil u objeto social), o la realización de algunas declaraciones previas a la movilización de efectivo u otros medios de pago (como cheques bancarios al portador), o su entrada o salida del territorio nacional.