La actividad mercantil fue protagonizada originariamente por empresarios individuales. Sin embargo, la complejidad, los riesgos y la movilización de capitales que requiere la actividad empresarial de nuestros días han llevado a que la figura del empresario social adquiera la máxima relevancia.

Dentro de esta tendencia, el espacio ha sido ocupado hoy día de manera predominante por las formas mercantiles capitalistas (sociedades anónimas y de responsabilidad limitada), debido fundamentalmente a que permiten limitar el riesgo que se pretende asumir con la actividad empresarial. Si se agregan a las anteriores las sociedades cooperativas y las sociedades laborales (anónimas o de responsabilidad limitada) y, en un plano más distante, a las denominadas «comunidades de bienes» y a las «sociedades civiles», queda completo el cuadro de las formas jurídicas asociativas en uso en la realidad socioeconómica actual.

De las demás puede afirmarse que su existencia es meramente virtual, puesto que de hecho sucede que:

- Las denominadas sociedades mercantiles personalistas (sociedades colectivas y sociedades comanditarias), históricamente las primeras en aparecer, han caído en desuso, quizás debido a que carecen de la limitación de responsabilidad que caracteriza a las capitalistas. Además, no ofrecen a cambio ninguna ventaja comparativa sustancial sobre fórmulas hoy recuperadas para el comercio como las «sociedades civiles» y las «comunidades de bienes», figuras ambas reguladas de antiguo en el Código Civil, y menos exigentes, sin duda, desde el punto de vista formal.

- Las denominadas «herencias yacentes» -constituidas por masas hereditarias sin titular definitivo- tienen una presencia más bien testimonial.

- Como complemento, han de añadirse aquellas fórmulas de colaboración entre empresas ya constituidas: las agrupaciones de interés económico y las uniones temporales de empresas.

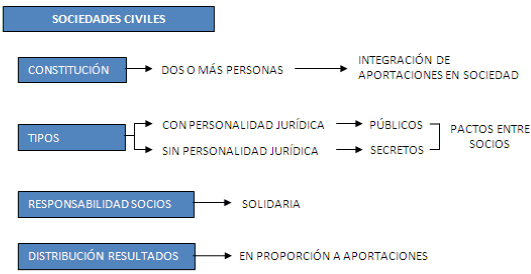

Sociedades civiles

Se pueden diferenciar dos tipos de sociedades civiles:

- Con personalidad jurídica frente a terceros. Se constituyen mediante documento público, y sus pactos también lo son (públicos).

- Sin personalidad jurídica. Los pactos entre sus socios permanecen secretos, y cada uno de ellos actúa en nombre propio frente a terceros.

Características

- Las aportaciones de los socios se incorporan a la sociedad.

- La responsabilidad de los socios es solidaria frente a terceros. Cada socio debe responder individualmente de forma ilimitada con sus bienes presentes y futuros.

- El resultado económico (beneficio o pérdida) se reparte proporcionalmente a lo que cada socio haya aportado, salvo pacto en contrario.

- Las sociedades civiles cuyos pactos se mantengan secretos (las carentes de personalidad jurídica) se regirán por las disposiciones relativas a las comunidades de bienes.

- A partir de 2016 las sociedades civiles con personalidad jurídica y con objeto mercantil pasarán de tributar en régimen de atribución de rentas a ser contribuyentes en el del Impuesto sobre Sociedades.

Constitución

La sociedad civil se podrá constituir de cualquier forma -contrato privado o escritura pública-, salvo que se aporten a la misma bienes inmuebles, en cuyo caso deberá constituirse en escritura pública.

Sociedades mercantiles

Las compañías mercantiles constituidas con arreglo a las normas del Código de Comercio (o las del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, que lo complementa en este sentido) tienen personalidad jurídica. Por regla general, las sociedades mercantiles se constituirán adoptando alguna de las siguientes formas:

- La regular colectiva.

- La comanditaria simple o por acciones.

- La anónima.

- La de responsabilidad limitada.

- La sociedad limitada de nueva empresa.

- La sociedad laboral (anónima o limitada).

- La sociedad limitada de formación sucesiva.

Tradicionalmente las sociedades mercantiles han sido reagrupadas o divididas en dos tipos fundamentales:

- Capitalistas.

- Personalistas.

Las sociedades capitalistas se caracterizan principalmente porque la gestión de la sociedad puede recaer sobre los socios o no.

Sociedad anónima

Características

- Se necesita como mínimo un socio para su constitución.

- Capital -mínimo de 60.000 €-, dividido en partes alícuotas (acciones). Cada acción representa una parte de todo el capital. En el momento de la constitución el capital ha de estar desembolsado, al menos, en una cuarta parte; el resto ha de desembolsarse, como máximo, en el plazo de cinco años. Las aportaciones al capital pueden ser dinerarias o no dinerarias; las no dinerarias han de ser valoradas por uno o varios expertos designados por el Registrador Mercantil, aunque existen excepciones a la elaboración de dicho informe (por ejemplo, cuando se aportan acciones cotizadas).

- No existe responsabilidad personal del socio (termina en la parte comprometida en el patrimonio social).

- Se puede transmitir la cualidad de socio, aunque los estatutos de la sociedad pueden prever restricciones a la transmisibilidad de las acciones cuando éstas son nominativas; no son válidos los pactos que hagan intransmisibles las acciones.

- La Junta General es el órgano de la sociedad en el que los socios deciden sobre los asuntos propios de su competencia (ej.: aprobación de cuentas anuales y de la gestión social, designación de administradores, aumentos de capital, modificación de estatutos, etc.).

- La gestión y representación de la sociedad es competencia del órgano de administración. En la sociedad anónima el órgano de administración puede estar constituido por un administrador único, dos administradores mancomunados o un consejo de Administración compuesto por no menos de tres miembros. No es imprescindible la condición de socio para pertenecer al órgano de administración.

- Los rendimientos derivados de la actividad llevada a cabo por este tipo de sociedad tributan en el Impuesto sobre Sociedades.

Constitución

Es necesario otorgar ante notario una escritura pública e inscribirla en el Registro Mercantil (para que adquiera personalidad jurídica). En la denominación deberá constar necesariamente la expresión «sociedad anónima» o «S.A.», y no se podrá adoptar la denominación de otra preexistente. Para asegurarse de ello, deberá solicitarse certificación -al Registro Mercantil Central- de que no existe sociedad con el mismo nombre que la que se pretende constituir. Entre otras menciones obligatorias, en la escritura de constitución de la sociedad deben figurar los estatutos que han de regir la misma, la identificación de la persona o personas a las que inicialmente se encarga la administración de la sociedad, la cuantía prevista de los gastos de constitución y la justificación del desembolso del capital.

Sociedad de responsabilidad limitada

Características

- Capital -mínimo de 3.000 €-, dividido en participaciones (no pueden denominarse acciones) iguales, no negociables en Bolsa. Las sociedades limitadas no pueden cotizar en el mercado de valores. En el momento de la constitución el capital ha de estar totalmente desembolsado.

- Las aportaciones no dinerarias, a diferencia de lo que ocurre en las sociedades anónimas, no precisan ser valoradas por experto independiente designado por el Registrador Mercantil, pero el que realice la aportación responde de la realidad de dicha aportación y de la valoración asignada.

- Los socios no responden personalmente de las deudas sociales.

- Las participaciones son, en principio, libremente transmisibles. No obstante, los socios tienen derecho preferente de adquisición en caso de venta de participaciones sociales.

- La Junta General es el órgano de la sociedad en el que los socios deciden sobre los asuntos propios de su competencia (ej.: aprobación de cuentas anuales y de la gestión social, designación de administradores, aumentos de capital, modificación de estatutos, etc.). En la sociedad limitada, salvo disposición contraria de los estatutos, la junta general puede impartir instrucciones al órgano de administración o someter a autorización la adopción por dicho órgano de decisiones o acuerdos sobre determinados asuntos de gestión.

- La gestión y representación de la sociedad es competencia del órgano de administración. En la sociedad limitada el órgano de administración puede estar constituido por un administrador único, varios administradores solidarios o mancomunados o por un consejo de Administración compuesto por no menos de tres miembros. No es imprescindible la condición de socio para pertenecer al órgano de administración.

- Los rendimientos derivados de la actividad llevada a cabo por este tipo de sociedad tributan en el Impuesto sobre Sociedades.

- Tanto la sociedad anónima como la sociedad de responsabilidad limitada pueden ser constituidas por, o llegar a tener, un socio único. La condición de unipersonal se ha de inscribir en el Registro Mercantil, identificando al socio único. Además de otras formalidades, como la de tener legalizado un libro en el que registrar los contratos entre la sociedad y el socio único, ha de hacerse constar en toda su documentación su condición de unipersonal.

- Por último, las causas contempladas para la disolución de una Sociedad de Responsabilidad Limitada son las siguientes: inactividad superior a un año, conclusión de su objeto, imposibilidad de conseguir el fin social, paralización de los órganos sociales, etc.

Constitución

La constitución requiere una escritura pública, otorgada ante notario, que deberá ser inscrita en el Registro Mercantil para que adquiera personalidad jurídica.

A la denominación o razón social hay que agregar la expresión «sociedad de responsabilidad limitada» o «sociedad limitada» (también en forma abreviada por sus iniciales S.R.L. o S.L., respectivamente). No puede adoptar la de otra preexistente, debiendo para ello solicitarse al Registro Mercantil Central un certificado negativo de la denominación elegida. Entre otras menciones obligatorias, en la escritura de constitución de la sociedad deben figurar, como en el caso de la sociedad anónima, los estatutos que han de regir la misma, la identificación de la persona o personas a la o las que inicialmente se encarga la administración de la sociedad y la justificación del desembolso del capital.

Sociedad limitada de formación sucesiva

Características

- No tiene un capital mínimo establecido por ley, aunque, hasta alcanzar la cifra de 3.000 euros, la sociedad estará sometida al régimen de formación sucesiva, que se estructura como sigue:

- Al menos el 20% del beneficio del ejercicio deberá destinarse a la reserva legal.

- Tras cubrirse las obligaciones estatutarias, la sociedad solo podrá repartir dividendo si el valor del patrimonio neto no resulta inferior al 60% del capital legal mínimo.

- Las retribuciones percibidas por los socios o administradores deberán ser inferiores al 20% del patrimonio neto del ejercicio.

- Por último, una vez alcanzado un capital mínimo de 3.000 euros, la sociedad perderá la calificación de formación sucesiva para pasar a denominarse de responsabilidad limitada.

- Puede constituirse con un mínimo de un socio.

- Los rendimientos derivados de la actividad llevada a cabo por este tipo de sociedad tributan en el Impuesto sobre Sociedades.

- En caso de que la sociedad esté inmersa en problemas y se vea obligada a su liquidación, si el patrimonio de la misma es inferior a 3.000 euros, serán los socios y administradores los responsables de atender el desembolso necesario hasta llegar a la cifra de capital mínimo establecido en 3.000 euros.

Constitución

La sociedad se constituye, como todas las sociedades mercantiles, mediante escritura pública que ha de inscribirse en el Registro Mercantil.

Sociedad limitada de nueva empresa

Mención aparte merece la sociedad limitada de nueva empresa, como subtipo de las sociedades de responsabilidad limitada y con determinadas particularidades, entre las que se encuentran las siguientes:

- En la denominación habrán de figurar los dos apellidos y el nombre de uno de los socios, un código alfanumérico, y la mención Sociedad Limitada de Nueva Empresa o SLNE.

- El objeto social sólo puede estar constituido por las actividades previstas en la Ley (agrícola, ganadera, forestal, pesquera, industrial, de construcción, comercial, turística, de transportes, de comunicaciones, de intermediación, de profesionales o de servicios en general).

- Sólo personas físicas pueden ser socios de este tipo de sociedades. El número mínimo de socios se establece en 1 y el máximo en 5.

- El capital no puede ser inferior a 3.012 euros ni superior 120.202 euros.

- El órgano de administración puede adoptar diversas formas, pero, cuando la administración se atribuya a un órgano pluripersonal, en ningún caso adoptará la forma y el régimen de funcionamiento de un Consejo de Administración. Para ser administrador, a diferencia de lo que ocurre en otras sociedades capitalistas, es necesario ser socio.

- Los rendimientos derivados de la actividad llevada a cabo por este tipo de sociedad tributan en el Impuesto sobre sociedades.

La sociedad se constituye, como todas las sociedades mercantiles, mediante escritura pública que ha de inscribirse en el Registro Mercantil y puede constituirse con, o llegar a tener, la condición de unipersonal, pero el socio único no puede ser socio único de otra sociedad limitada de nueva empresa unipersonal. Por otro lado, una sociedad limitada nueva empresa que cumpla los requisitos legales exigibles a este tipo societario (número máximo de socios en el momento de constitución, objeto social, capital social mínimo y máximo, etcétera) puede operar indefinidamente, sin limitación temporal de su duración. Sin embargo, la sociedad nueva empresa se disolverá por las causas establecidas para las sociedades de responsabilidad limitada y, además, por consecuencia de pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social durante, al menos, seis meses, a no ser que se restablezca el patrimonio neto en dicho plazo.

Sociedades laborales

Características

Además de las características compartidas, según su naturaleza, con las anónimas o de responsabilidad limitada de pertenencia (denominación de los títulos, cifra de capital, etc.), y de su característica esencial apuntada en el concepto (mayoría de capital propiedad del conjunto de trabajadores), rasgos diferenciadores son:

- El capital está constituido por dos clases de acciones o participaciones: «clase laboral» (propiedad de los trabajadores cuya relación laboral sea por tiempo indefinido) y «clase general» (para los restantes).

- Derecho preferente de adquisición en caso de transmisión de acciones o participaciones de la «clase laboral». Las acciones y participaciones, salvo previsión estatutaria en contra, podrán transmitirse libremente a los socios trabajadores y trabajadores no socios con contrato por tiempo indefinido. En este caso, el transmitente deberá comunicar a los administradores de la sociedad, por escrito y de modo que asegure su recepción, el número y características de las acciones o participaciones que se proponga transmitir y la identidad del adquiriente.

En los demás supuestos, el propietario de acciones o participaciones comunicará a la sociedad el número, características y términos económicos de las acciones o participaciones que se proponga transmitir, para que esta traslade la propuesta en el plazo máximo de diez días a todos los posibles interesados (trabajadores indefinidos, socios trabajadores y socios generales), que deberán manifestar su voluntad de adquisición en un plazo máximo de 20 días contados desde que les fue notificada la transmisión proyectada.

Recibidas las ofertas de compra, los administradores dispondrán de diez días para comunicar al vendedor la identidad del o de los adquirentes, priorizándose los interesados, en caso de concurrencia, de acuerdo con el siguiente orden de preferencia:

1º Trabajadores indefinidos no socios, en relación directa a su antigüedad en la empresa.

2º Socios trabajadores, en relación inversa al número de acciones o participaciones que posean.

3º Socios de la clase general, a prorrata de su participación en el capital social.

4º Sociedad.

Si no se presentasen ofertas de compra en el plazo previsto, el propietario de acciones o participaciones podrá transmitirlas libremente. Si el socio no procediera a la transmisión de las mismas en el plazo de dos meses, deberá iniciar de nuevo los anteriores trámites.

- El número mínimo de socios se establece en tres.

Constitución

Mediante escritura pública ante notario, inscripción previa en el Registro de Sociedades Laborales del Ministerio de Empleo y Seguridad Social, y posterior en el Registro Mercantil, momento a partir del cual gozará de personalidad jurídica.

En la denominación de la sociedad deberá figurar la indicación «sociedad anónima laboral» o «sociedad de responsabilidad limitada laboral», o sus abreviaturas S.A.L. o S.L.L., respectivamente.

| SOCIEDADES CAPITALISTAS | |||

|---|---|---|---|

| Sociedad Anónima (S.A.) | Sociedad de Responsabilidad Limitada (S.L.) | Sociedad Laboral (S.A. O S.L.) | |

| Representación capital | Acciones | Participaciones (No negociables en bolsa) | Acciones (S.A.) / Participaciones (S.L.) |

| Responsabilidad | Limitada a aportaciones | Limitada a aportaciones | Limitada a aportaciones |

| Capital mínimo | 60.000 € | 3.000 € | 51% mínimo propiedad de socios trabajadores (acciones o participaciones sociales clave laboral) |

| Número de socios | Mínimo 1 | Mínimo 1 | Mínimo 3 |

| Transmisibilidad condición de socio | SI | SI | Derecho preferente acciones o participaciones sociales clase laboral |

| Gestión / Representación | Órgano de administración | Órgano de administración | Órgano de administración |

| Constitución | Escritura Pública | Escritura Pública | Escritura Pública |

| Personalidad Jurídica | Registro Mercantil | Registro Mercantil | Registro mercantil; previamente inscripción en Registro de Sociedades Laborales del Ministerio de Trabajo |

| Denominación | «Nombre», S.A. | «Nombre», S.R.L. o S.L. | «Nombre», S.A.L.; «Nombre», S.L.L. |

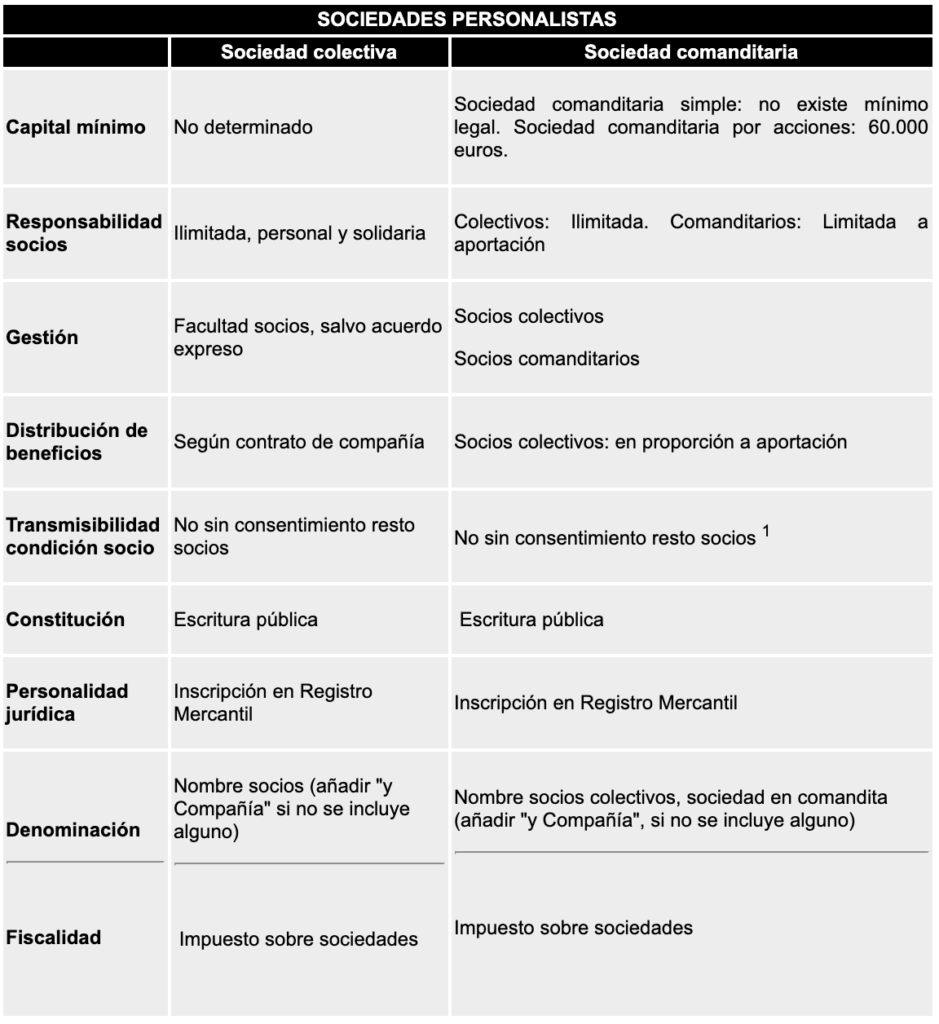

Las sociedades personalistas se caracterizan porque la gestión de la sociedad recae sobre los socios de la misma.

Sociedad colectiva

Características

- Es una sociedad sin capital mínimo determinado y que se constituye con un mínimo de dos socios.

- Responsabilidad ilimitada, personal y solidaria de sus socios, que han de hacer frente a las deudas sociales incluso con su patrimonio particular.

- Todos sus socios tienen la facultad de participar en la dirección de los negocios, salvo que se hubiese limitado dicha competencia, por acuerdo expreso, a alguno o algunos de ellos. No hay inconveniente, aunque no es frecuente, para que la administración de la sociedad se encargue a personas ajenas a la misma.

- Los socios participan, en la proporción que se establezca en el contrato de compañía, en las ganancias y pérdidas de la sociedad.

- La cualidad de socio es intransferible sin el consentimiento de los socios restantes.

- Los rendimientos derivados de la actividad llevada a cabo por este tipo de sociedad tributan en el Impuesto sobre Sociedades.

Constitución

Mediante otorgamiento ante notario de la correspondiente escritura pública e inscripción en el Registro Mercantil, momento a partir del cual adquiere personalidad jurídica frente a terceros.

La denominación de la compañía colectiva debe incluir el nombre de todos sus socios, de algunos de ellos o de uno solo, debiéndose añadir en estos dos últimos casos la expresión «y Compañía».

Sociedad comanditaria

Características

- Sociedad de perfil personalista con dos tipos de socios:

- Colectivo: que responde ilimitadamente (con su patrimonio personal) de las deudas sociales.

- Comanditario: que arriesga exclusivamente el capital aportado.

- La gestión de la sociedad corresponde privativamente a los socios colectivos.

- En la sociedad comanditaria simple, la transmisión de la cualidad de socio comanditario requerirá la unanimidad de los socios colectivos y los comanditarios, sin perjuicio de lo que se pueda determinar en la escritura de constitución. En la sociedad comanditaria por acciones, la condición de socio comanditario será transmisible, en las mismas condiciones en que lo es la condición de socio en la sociedad anónima. El capital mínimo de la sociedad comanditaria por acciones será como mínimo de 60.000 euros.

- Los rendimientos derivados de la actividad llevada a cabo por este tipo de sociedad tributan en el Impuesto sobre Sociedades.

Constitución

Mediante otorgamiento ante notario de la correspondiente escritura pública e inscripción en el Registro Mercantil, momento a partir del cual adquiere personalidad jurídica frente a terceros.

En la denominación o razón social, solo podrán constar los nombres de los socios colectivos. En todos los casos ha de agregarse la expresión «sociedad en comandita». Si no constase el nombre de todos los socios colectivos habrá de recogerse además la indicación «y Compañía».

1. En la comanditaria simple, salvo otra disposición de la escritura de constitución. En la comanditaria por acciones, este régimen admite mayor flexibilización.

Sociedades cooperativas

La Ley 27/1999, de Sociedades Cooperativas, establece una normativa común para todo el territorio español, y se aplica con carácter supletorio con respecto a la legislación específica de las Comunidades Autónomas con Ley propia.

Se trata de sociedades constituidas por personas asociadas para la realización de actividades empresariales cuya estructura y funcionamiento siguen un régimen democrático.

Características

- Capital variable -que puede estar retribuido-, constituido por aportaciones obligatorias y voluntarias.

- Igualdad de derechos políticos (de decisión) para los socios (un socio igual a un voto), independientemente de su grado de participación en el capital.

- Cooperativas de 1er grado, donde los socios son personas físicas o personas jurídicas. El número mínimo de socios: 3.

- Cooperativas de 2º grado, en este caso, los asociados son solamente personas jurídicas. Número mínimo de cooperativas: 2.

- La gestión y el gobierno de la cooperativa corresponden a los socios a través del consejo rector. Para aquellas cooperativas cuyo número de socios sea inferior a diez, los estatutos sociales podrán establecer en su lugar la figura del administrador único.

- La distribución del resultado de cada ejercicio (retorno cooperativo) se realizará en proporción a las actividades cooperativas realizadas por cada socio.

- Régimen de libre adhesión y baja voluntaria de los socios.

- Las Sociedades Cooperativas tributan en el Impuesto sobre Sociedades (IS), aunque se aplica un régimen especial establecido en la Ley 20/1990 sobre Régimen Fiscal de Cooperativas.

Constitución

La sociedad cooperativa se constituirá mediante escritura pública que debe ser inscrita en el Registro de Sociedades Cooperativas del Ministerio de Empleo y Seguridad Social. Tras dicha inscripción adquiere personalidad jurídica.

La denominación de la sociedad -que será exclusiva- incluirá necesariamente las palabras «sociedad cooperativa» o su abreviatura «S. Coop.».

Comunidad de bienes

Existe comunidad de bienes cuando la propiedad de una cosa o de un derecho pertenece pro indiviso (sin división, conjuntamente) a varias personas.

Características

- La comunidad de bienes no tiene personalidad jurídica; es frecuente que quienes la constituyen la doten de una denominación a la que añaden la expresión “Comunidad de bienes” o sus siglas “C.B.”

- No existe un mínimo legal de “capital” que haya de tener la comunidad.

- Las porciones de los partícipes en la comunidad se presumirán iguales, salvo prueba en contrario.

- La participación de los comuneros, tanto en los beneficios como en las cargas, será proporcional a sus respectivas cuotas de participación.

- Los acuerdos relativos a la administración de la comunidad de bienes requieren el voto de los partícipes que representen la mayoría de los intereses de la comunidad.

Constitución

Su constitución puede realizarse mediante contrato verbal o escrito, que podrá ser privado o público. A falta de contrato o disposiciones específicas, la comunidad de bienes se rige por lo previsto en el Código Civil (artículo 392 y concordantes).

Herencia yacente

Es una fórmula asociativa forzosa y circunstancial, que subsiste en tanto no se produzca la adjudicación al heredero o herederos de un negocio o empresa en funcionamiento adquirido por vía de herencia. Dicho negocio o empresa finalmente corresponderá a una persona física o adquirirá una determinada forma asociativa. Entretanto, la herencia yacente es titular de derechos y obligaciones y, entre ellas, las de carácter fiscal.

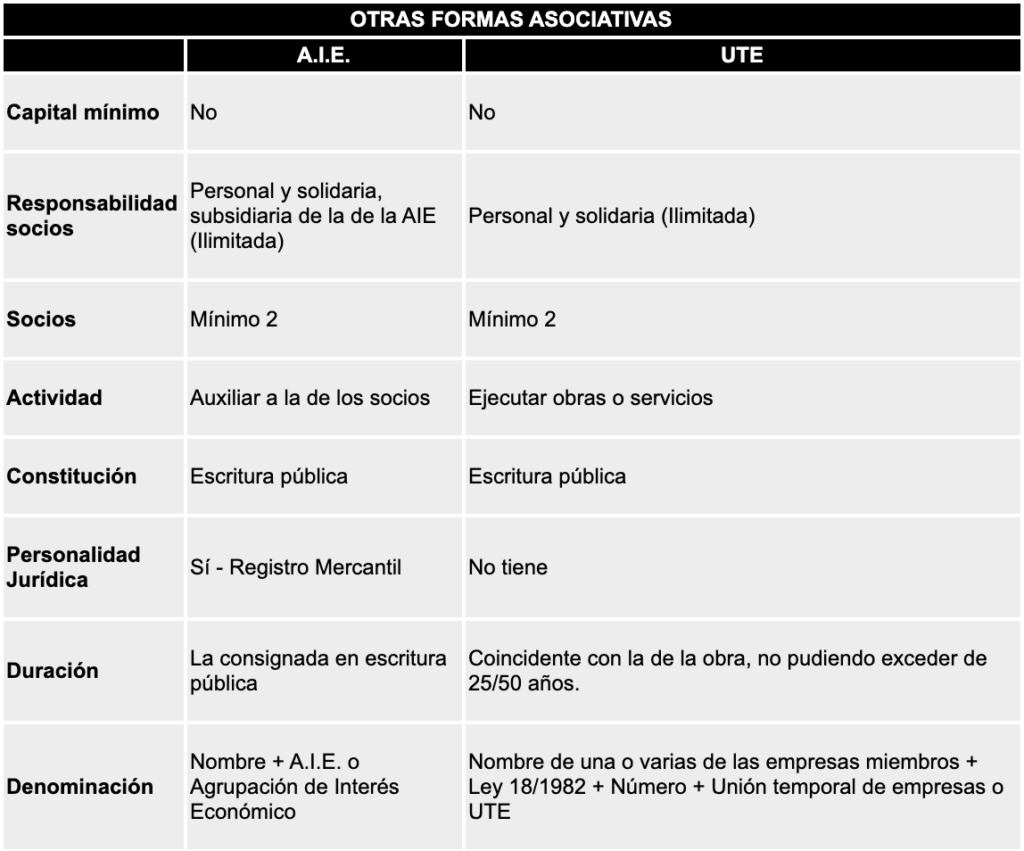

Agrupación de interés económico

La agrupación de interés económico es una figura asociativa que se crea, como asociación de empresarios individuales o sociales, para facilitar y desarrollar la actividad económica de sus miembros.

Sus características básicas son las siguientes:

- Las agrupaciones de interés económico sólo pueden constituirse por personas físicas o jurídicas que desempeñen actividades empresariales, agrícolas o artesanales, por entidades no lucrativas dedicadas a la investigación y por quienes ejerzan profesiones liberales.

- Número mínimo de socios: 2

- No se establece un capital mínimo para constituir la agrupación de interés económico.

- Su actividad es auxiliar a la de sus socios.

- La Agrupación de Interés Económico, que tiene personalidad jurídica distinta de la de sus miembros, no tiene ánimo de lucro para sí misma.

- Los socios responderán personal y solidariamente entre sí por las deudas de la agrupación de interés económico. Dicha responsabilidad es subsidiaria de la agrupación de interés económico.

- La Agrupación de Interés Económico se constituye mediante escritura pública que ha de inscribirse en el Registro Mercantil; en su denominación deberá figurar la expresión «Agrupación de Interés Económico» o sus siglas «A.I.E.».

- Los órganos sociales son la asamblea general y el órgano de administración.

- En la asamblea general los acuerdos se adoptan por unanimidad, aunque se admiten excepciones pactadas en la escritura fundacional.

- La administración de la agrupación puede encomendarse a uno o varios administradores, que actuarán solidariamente, salvo que otra cosa se establezca en la escritura fundacional.

- Los beneficios obtenidos se reparten entre los socios en la proporción prevista en la escritura fundacional o, en su defecto, a partes iguales.

- Las Agrupaciones de Interés Económico tributan en el Impuesto sobre Sociedades.

Unión temporal de empresas

La Unión Temporal de Empresas (en siglas, U.T.E.) es un sistema de colaboración entre empresarios por tiempo cierto, determinado o indeterminado, para el desarrollo o ejecución de una obra, servicio o suministro.

La Unión Temporal de Empresas no tiene personalidad jurídica propia.

Para que a las uniones temporales de empresas se les aplique el régimen fiscal previsto para ellas, han de cumplir determinados requisitos; básicamente son los siguientes:

- Podrán ser miembros de una U.T.E. personas físicas o jurídicas.

- Número mínimo de socios: 2

- El objeto de las Uniones Temporales de Empresas será desarrollar o ejecutar exclusivamente una obra, servicio o suministro concreto, dentro o fuera de España. También podrá desarrollar o ejecutar obras y servicios complementarios y accesorios del objeto principal.

- La duración de la U.T.E. coincidirá con la de la obra, servicio o suministro que constituya su objeto, sin que su duración máxima pueda exceder de veinticinco años, salvo que se trate de contratos que comprendan la ejecución de obras y explotación de servicios públicos, en cuyo caso la duración máxima puede ser de hasta cincuenta años.

- La constitución de la U.T.E. se formaliza en escritura pública, en la que se identificará a sus miembros y a la que se incorporarán los estatutos o pactos que han de regir su funcionamiento. Entre otras circunstancias, se hará constar la denominación o razón, que será la de una, varias o todas las empresas miembros, seguida de la expresión Unión Temporal de Empresas, Ley 18/1982, número (el que le sea asignado a la U.T.E), el objeto, la duración, domicilio, aportaciones, si existiesen, el nombre del gerente y su domicilio, el método para determinar la participación de las distintas empresas miembros en la distribución de los resultados o, en su caso, en los ingresos o gastos de la Unión, etc.

- La responsabilidad frente a terceros por los actos y operaciones en beneficio común será en todo caso solidaria e ilimitada para sus miembros.

Sociedades de profesionales

La evolución de las actividades profesionales para cuyo desempeño se requiere titulación universitaria oficial e inscripción en el correspondiente colegio profesional, ha dado lugar a que la actuación de un solo profesional se vea sustituida con frecuencia por una labor de equipo en la que participan, simultáneamente, varios profesionales.

En los supuestos en los que los profesionales mencionados en el párrafo anterior se asocien con otros para el desempeño de la profesión, regirá, necesariamente, la Ley 2/2007, de 15 de marzo, de Sociedades Profesionales.

La sociedad profesional objeto de la Ley 2/2007 es aquella con la que el cliente contrata directamente, al margen de sus socios. Quedan, por tanto, fuera del ámbito de aplicación de la ley las sociedades que tienen por objeto, por ejemplo, compartir infraestructura y distribuir sus costes, o las sociedades de intermediación, que sirven de canalización o comunicación entre el cliente y el profesional persona física. El ejercicio de las profesiones que no requieren colegiación no queda sujeto a esta ley.

Las sociedades profesionales podrán adoptar cualquiera de las formas existentes en nuestro ordenamiento jurídico (sociedad civil, sociedad anónima o limitada, por ejemplo), aunque deberán cumplir los requisitos establecidos en la Ley 2/2007, pues, en caso contrario, no será posible su constitución o su incumplimiento sobrevenido supondrá causa de disolución.

Entre estos requisitos destacan que en la denominación social figure, junto a la indicación de la forma social de que se trate, la expresión “profesional”; que el objeto social sea exclusivo para el desarrollo de la actividad profesional; que la mayoría del capital y de los derechos de voto, o la mayoría del patrimonio social y del número de socios en las sociedades no capitalistas, pertenezcan a personas físicas que reúnan los requisitos exigidos para el ejercicio de la actividad profesional que constituye el objeto social y que la ejerzan en el seno de la misma (socios profesionales); que, como mínimo, la mitad más uno de los miembros del órgano de administración sean socios profesionales.

Las sociedades profesionales se constituirán por medio de escritura pública. La sociedad profesional y los profesionales que actúen en su seno ejercerán la actividad profesional que constituya el objeto social de conformidad con el régimen deontológico y disciplinario correspondiente, cuya salvaguarda competerá al colegio profesional pertinente. En el contrato social se determinará el régimen de participación de los socios en los resultados de la sociedad o, en su caso, el sistema con arreglo al cual haya de determinarse en cada ejercicio; a falta de disposición contractual, los beneficios se distribuirán y, cuando proceda, las pérdidas se imputarán, en proporción a la participación de cada socio en el capital social.

De las deudas sociales responderá la sociedad con todo su patrimonio, según lo acordado por los socios. No obstante, de las deudas sociales que se deriven de los actos profesionales propiamente dichos, responderán solidariamente la sociedad y los profesionales que hayan actuado en relación con ellos. Las sociedades profesionales deberán contratar un seguro de cobertura de la responsabilidad en la que puedan incurrir en el ejercicio de la actividad que constituya el objeto social. La condición de socio profesional es intransmisible, salvo que medie el consentimiento de todos los socios profesionales, aunque podrá establecerse en el contrato social que la transmisión pueda ser autorizada por la mayoría de dichos socios.

Todo socio profesional podrá ser excluido, además de por las causas previstas en el contrato social, cuando infrinja gravemente sus deberes para con la sociedad o los deontológicos, perturbe su buen funcionamiento o sufra una incapacidad permanente para el ejercicio de la actividad profesional.