Vender o comprar fuera de nuestras fronteras implica necesariamente el envío y la recepción de fondos entre un comprador y un vendedor que operan en países diferentes. Las partes acuerdan el medio de pago más adecuado y seguro considerando cuestiones como tipo de mercancía, confianza, país de origen o destino, posición negociadora, etc.

También es el momento de valorar las posibilidades de financiación de la operación de exportación o importación, así como los instrumentos de cobertura del posible riesgo de cambio.

Dados los riesgos existentes en el comercio internacional, se han desarrollado métodos de pago enfocados específicamente a este tipo de transacciones, con el fin de dotar de la necesaria garantía a las mismas por distintas vías: intermediación de entidades financieras, la entrega de mercancía condicionada, etc.

Los instrumentos más representativos del comercio exterior son los siguientes:

– La transferencia internacional: medio de pago por el cual el importador da instrucciones a su entidad financiera para efectuar un pago a la vista a favor del exportador.

– La remesa simple y documentaria: medio de pago basado en el uso de documentos comerciales (ej.: facturas) y financieros (letras de cambio, pagarés, etc.), y en cuya gestión y custodia intervienen entidades financieras.

– El crédito documentario: medio de pago acompañado de una garantía bancaria condicionada a la presentación de documentos relativos a la compraventa internacional en tiempo y forma.

Transferencia internacional

Se trata de uno de los medios de pago más utilizados en el comercio exterior, por su fácil tratamiento operativo y su coste respecto a otras opciones de pago o cobro.

En una transferencia internacional el importador paga a través de su entidad financiera al exportador.

Pueden realizarse en cualquier divisa convertible y cotizada en los mercados internacionales y en las que exportador e importador tengan expresada la deuda.

En ocasiones, se realiza el pago previo al envío de la mercancía, total o parcialmente, en respuesta a una exigencia de la parte vendedora en la negociación.

Por el contrario, si prevalece una situación de confianza mutua o se deriva de la posición negociadora del importador, puede expedirse la mercancía con antelación a la recepción del pago. En este caso, el exportador asume el riesgo de que el importador no ordene la transferencia una vez retirada la mercancía (riesgo de impago).

El circuito es el siguiente (transferencia internacional con pago a la recepción de la mercancía):

0. Firma de acuerdo de compraventa, recogiendo, entre otras cuestiones, el medio de pago utilizado.

1. El exportador embarca la mercancía junto con los documentos necesarios para retirar las mismas.

2. El importador da instrucciones a su entidad para efectuar el pago por transferencia a favor del beneficiario, según los términos recogidos en el acuerdo de compraventa.

3. La entidad del importador emite la orden de transferencia.

4. La entidad del exportador abona los fondos en su cuenta.

Por otro lado, en el supuesto de que haya de efectuarse el pago antes de la recepción de la mercancía, el circuito sería el siguiente:

0. Acuerdo de compraventa.

1. El importador da instrucciones a su entidad para efectuar el pago a favor del exportador, total o parcialmente, según condiciones pactadas en acuerdo de compraventa.

2. La entidad del importador emite la orden a favor del exportador.

3. La entidad del exportador abona los fondos en su cuenta.

4. El exportador embarca la mercancía junto con los documentos necesarios para retirarla.

En la práctica es habitual que se negocie un pago parcial por anticipado y el resto al embarque de la mercancía o a la recepción de la misma.

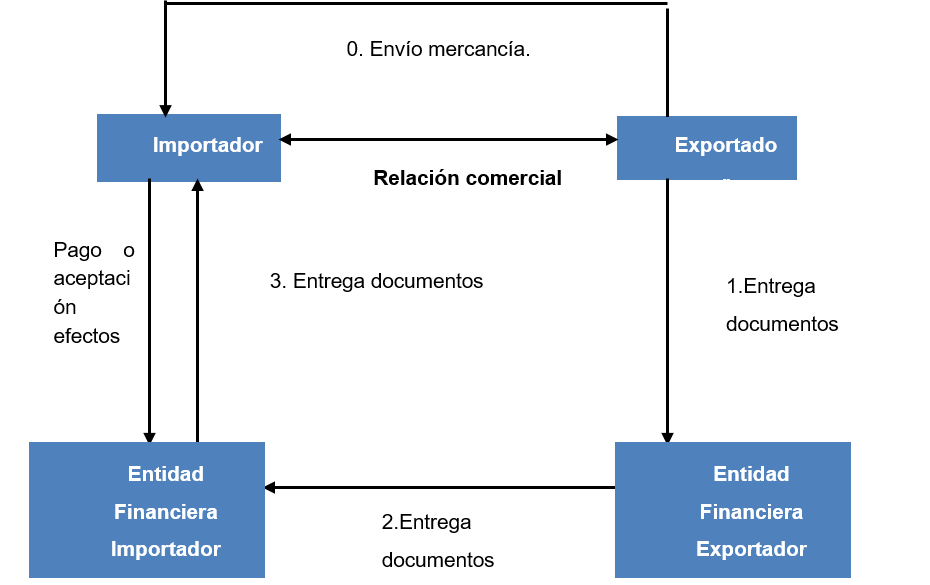

Remesas simples y documentarias

La remesa supone un instrumento de cobro por el que una entidad financiera, siguiendo instrucciones precisas de su cliente exportador, pondrá a disposición del importador los documentos que le proporcionarán la propiedad de la mercancía. Para que la entidad del exportador pueda llevar a cabo esta gestión necesita la colaboración de la entidad del importador, a la que hará llegar los documentos y las instrucciones de entrega de los mismos. Si bien ninguna de las entidades a las que se confían los documentos asume compromiso de pago, sí que proporcionan al exportador la seguridad de que dichos documentos no serán entregados al importador hasta que sean pagados, a la vista o a plazo, se acepte el pago a vencimiento o se acepte un efecto librado a su cargo.

Los documentos que acompañan a las remesas pueden ser:

- Financieros: letras de cambio, efectos, pagarés, recibos.

- Comerciales: documentos de venta (factura comercial), de transporte (conocimiento de embarque marítimo, carta de porte aéreo, por carretera, etc.), de seguro (pólizas o certificados de seguro) y otros documentos como certificados de origen, fitosanitarios, lista de pesos, de empaque, etc.

Tipos de remesas :

Según el criterio utilizado, las remesas pueden ser:

- Simples: compuesta por una carta de instrucciones del banco del exportador acompañada de uno o varios documentos financieros.

- Documentarias: compuesta por carta de instrucciones del banco del exportador acompañada de documentos de naturaleza comercial y/o financieros.

El circuito seguido por una remesa es el siguiente:

0. El exportador procede al envío de las mercancías.

1. Enviadas las mercancías, el exportador acude a su banco para entregarle los documentos comerciales y/o financieros de dicho envío (que previamente se habrán acordado con el importador).

2. El banco del exportador remite los documentos entregados por su cliente al banco del importador.

3. Recibidos los documentos por el banco del importador, este se pone en contacto con el importador para que los verifique y proceda al pago de la mercancía (o a la aceptación de los efectos en su caso).

Una vez en disposición de los documentos acreditativos, el importador podrá recoger la mercancía en el lugar acordado con el exportador, presentando los correspondientes documentos.

En caso de que el importador rehúse hacer el pago, se verá imposibilitado para recoger la mercancía, que le será devuelta al exportador, a través de los bancos que han gestionado la remesa. El exportador mantiene la propiedad de la mercancía pero debe tenerse en cuenta que está a su disposición en destino, teniendo que repatriarla a origen. Esta circunstancia implica asumir costes extraordinarios, además de la posible pérdida de la mercancía en caso de que se trate de bienes perecederos. Es habitual combinar la remesa documentaria con el abono por anticipado de una cantidad suficiente que cubra estos costes.

A su vez, las remesas pueden ser:

- Pagaderas a la vista: aquellas en las que se indica que los documentos deben ser entregados contra pago.

- Con pago aplazado: permiten la entrega de los documentos con fecha de pago futura.

Crédito Documentario

El crédito documentario, también conocido como carta de crédito y letter of credit, aunque por su nombre pueda sugerirnos una operación crediticia, no es más que un medio de pago por el que un banco, por orden del importador, se compromete de forma irrevocable a poner a disposición del exportador el importe convenido en factura, condicionándola al cumplimiento fiel y exacto de las condiciones recogidas en el texto del crédito. Se asemeja a la figura del aval, suponiendo una garantía de cobro para el exportador que cumpla en tiempo y forma con el condicionado recogido en el crédito documentario. El importador, por su parte, tiene la certeza, a través de los documentos recibidos, de que va a recibir la mercancía en el plazo y la forma convenidos.

La entidad emisora paga contra presentación de los documentos, no respondiendo de la calidad, cantidad y estado de la mercancía, siendo operaciones independientes de los contratos firmados por las partes. Se trata, por tanto, de una operación de riesgo que debe ser analizada y aprobada previamente por la entidad que emite el crédito documentario.

Tipos de créditos documentarios

En la práctica, puede clasificarse como:

- Irrevocables: No se podrá modificar ningún término del crédito sin acuerdo de todas las partes. Hoy día la totalidad de los créditos documentarios emitidos son irrevocables.

- Confirmados: El banco emisor de un crédito está localizado en un país distinto al del exportador y beneficiario del crédito. El exportador, buscando máximas garantías de cobro, puede exigir la confirmación del crédito por parte de una entidad financiera distinta a la que lo emite, apareciendo la figura del banco confirmador que añade su compromiso irrevocable ante el beneficiario, en las mismas condiciones que el banco emisor, garantizándole que cobrará el importe del crédito si cumple con los términos y condiciones del mismo. Normalmente el banco confirmador suele coincidir con el banco avisador del crédito al exportador.

- Transferibles: Cuando un crédito se abre expresamente como “transferible” se está confiriendo al exportador la posibilidad de transferirlo por su totalidad o parte a favor de uno o más beneficiarios. Es propio de operaciones gestionadas por intermediarios.

- A la vista o a plazo: en función de si el pago debe ordenarse en el mismo momento de la presentación de los documentos o tras el periodo de aplazamiento acordado entre las partes.

El circuito de un crédito documentario puede esquematizarse como sigue:

1. El importador solicita a su entidad financiera la apertura de un crédito documentario a favor del exportador. La emisión de un crédito documentario de importación supone una operación de riesgo que debe ser previamente analizada y valorada por la entidad el importador.

2. La entidad financiera del importador emite el crédito documentario.

3. Aviso del crédito documentario al exportador.

4. El exportador remite la mercancía al importador en los términos acordados.

5. Tras el envío de la mercancía, el exportador entrega a su entidad financiera la documentación exigida en el condicionado del crédito.

6. El banco del exportador enviará la documentación a la entidad emisora del crédito documentario.

7. En caso de que la documentación recibida sea correcta, la entidad financiera del importador ordenará el pago de los importes acordados al exportador, y entregará los documentos al importador.

8. El importador, procede a la recogida de la mercancía remitida por el exportador en el lugar acordado.

Financiación internacional

La financiación de una operación de comercio exterior es similar, en sus características básicas, a una financiación de circulante en la que los fondos se destinan a financiar una exportación o una importación.

- Financiación de exportación. Existen dos modalidades:

- Pre-financiación de exportación. Se concede un anticipo al exportador para cubrir los costes del proceso de fabricación de una mercancía destinada a la exportación, contando con un pedido en firme.

- Post-financiación de exportación. Una vez enviada la mercancía al importador con aplazamiento en el pago, se anticipa al exportador, total o parcialmente, el importe facturado.

- Financiación de importación. El importador puede financiarse durante el periodo de tiempo que transcurre entre la importación de la mercancía y su posterior comercialización y cobro.

Cobertura del riesgo de cambio

El riesgo de cambio se entiende como la posibilidad de quebranto o beneficio ocasionado por la variación en el tipo de cambio de distintas divisas y aparece cuando una operación de compraventa se factura o financia en una divisa distinta a la nacional. Para proteger sus márgenes comerciales las empresas pueden acudir a instrumentos de cobertura. Tomar la decisión correcta implica determinar previamente la posición de riesgo global actual y futura de nuestra empresa, evaluar el impacto de los distintos escenarios de cotizaciones y seleccionar el instrumento más adecuado. Las opciones van desde facturar y financiar siempre en euros, contratar seguros de cambio para toda o parte de la facturación o decantarnos por otras estructuras más sofisticadas.

Los instrumentos más utilizados son:

– Seguro de tipo cambio: operación de cobertura mediante la que una entidad financiera se compromete a vender o comprar a una empresa una determinada clase y cantidad de divisa, a cambio de otra cantidad y clase de divisa, en una fecha futura previamente acordada y a un precio (tipo de cambio) fijado de antemano. Las partes deben cumplir con sus respectivas obligaciones al vencimiento debiendo en todo caso intercambiarse la divisa acordada al tipo de cambio pactado originalmente, con independencia del precio al que coticen esas divisas en los mercados el día del vencimiento.

Características básicas:

- Plazos de liquidación inferiores a 1 año.

- Pueden cerrarse por parte o por el importe total de la operación de compraventa.

- Pueden contratarse desde el momento en que se cierra la operación de compraventa o en cualquier momento anterior a la fecha de cobro o pago.

- Dentro del seguro de cambio existen distintas modalidades como la del seguro de cambio medio ponderado o la del seguro de cambio flexible.

– Opción en divisas: operación de cobertura por la que la empresa adquiere, pagando anticipadamente una prima, el derecho a comprar (opción call) o a vender (opción put) a una entidad financiera cualquier divisa a un tipo de cambio previamente acordado (strike) y durante un periodo de tiempo determinado. Si el derecho se puede ejercer a lo largo de este plazo se habla de opción americana y si se debe ejercer en una fecha fija se denomina opción europea.