Planes de pensiones: definición

En España, el sistema de pensiones se caracteriza por lo que se conoce como «sistema de reparto», de forma que son las cotizaciones de los trabajadores que se encuentran en activo las que sufragan el coste de las pensiones que reciben las personas jubiladas. Por ello, para que este sistema funcione correctamente, debe haber una relación equilibrada entre los cotizantes y los jubilados.

No obstante, en España (al igual que otros países de nuestro entorno) el envejecimiento poblacional ha supuesto una ruptura de la citada correlación, lo que ha llevado a la búsqueda de fórmulas complementarias al sistema de previsión social público. Entre los distintos productos ofertados en el mercado, cobran especial relevancia los planes de pensiones, instrumentos creados con el objetivo de dotar a sus partícipes de una prestación complementaria a la estatal en el momento de la jubilación. Así, los planes de pensiones individuales se constituyen como un instrumento a través del cual una persona (partícipe) se compromete con un tercero (promotor) a efectuar determinadas aportaciones (sujetas a ventajas fiscales) a lo largo de su vida laboral, a cambio de una prestación cuando llegue el momento de la jubilación.

El funcionamiento de los planes de pensiones puede, a primera vista, asemejarse al de un fondo de inversión, en la medida en que las aportaciones realizadas por los partícipes se invierten, a través de un fondo de pensiones, en distintos activos, a los efectos de obtener una determinada rentabilidad. Igualmente, cuenta con una sociedad gestora (administra e invierte el patrimonio del fondo) y una entidad depositaria (ejerce la custodia y el depósito de los activos del fondo). No obstante, existen diferencias importantes entre un plan de pensiones y un fondo de inversión:

- Los planes de pensiones no se configuran como una institución de inversión colectiva sino como un instrumento de previsión social, de forma que son supervisados por la Dirección General de Seguros y Fondos de Pensiones.

- En los planes de pensiones existen unos límites máximos en cuanto a las aportaciones.

- Los partícipes intervienen en la gestión del patrimonio del plan de pensiones a través de la comisión de control.

- La liquidez en los planes de pensiones se encuentra supeditada al acaecimiento de las contingencias previstas o de los supuestos excepcionales de rescate.

Modalidades de planes de pensiones

Existen múltiples modalidades de planes de pensiones, si bien entre las mismas destacan las siguientes:

- En función de los criterios de inversión: se distinguen principalmente los planes de pensiones de renta fija (a corto o a largo plazo), de renta variable o mixtos (inversión tanto en renta fija como en renta variable).

- En función del promotor del plan y los partícipes del mismo: se distinguen tres modalidades:

- Plan de pensiones individual: el promotor es una entidad financiera y los partícipes, sus clientes.

- Plan de pensiones asociado: el promotor es una asociación o sindicato y los partícipes, sus miembros.

- Plan de pensiones de empleo: el promotor es el empleador y los partícipes, sus empleados.

- En función de la determinación de la cuantía de las aportaciones: se distinguen tres modalidades:

- Plan de pensiones de aportación definida: aquél en el que la cuantía de las aportaciones a realizar por el partícipe (y, en su caso, por el promotor) se encuentra previamente definida. Las prestaciones, por su parte, se cuantificarán en el momento en que tenga lugar la contingencia, en función de la capitalización de las aportaciones.

- Plan de pensiones de prestación definida: aquél donde se fija la prestación a recibir por el partícipe (o beneficiario), mientras que las aportaciones concretas a realizar varían anualmente en función de cálculos actuariales.

- Plan de pensiones mixto: supone una combinación de los anteriores.

Los planes de pensiones individuales sólo pueden ser de aportación definida.

Aportaciones

Las aportaciones ordinarias son aquellas contribuciones que el partícipe (y/o el promotor) del plan se compromete a abonar de forma periódica al plan de pensiones contratado, y las cuales derivarán en un futuro en la obtención de la correspondiente prestación.

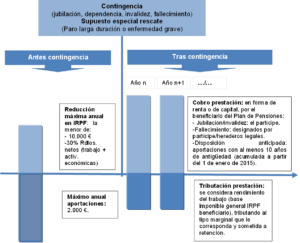

Además de las aportaciones ordinarias, pueden efectuarse extraordinarias. En todo caso, existe un límite máximo anual a las aportaciones a realizar al conjunto de planes de pensiones de un mismo titular: 10.000 €.

Las aportaciones dan derecho a una reducción en la base imponible general del IRPF, aplicando el menor de los siguientes límites:

- 10.000 €.

- 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

Asimismo, las cantidades aportadas a planes de pensiones, dentro de los límites vigentes, que no puedan ser objeto de reducción en la base imponible general del ejercicio por insuficiencia de la misma podrán deducirse en los siguientes cinco ejercicios.

Además de estos límites de reducción, los contribuyentes cuyo cónyuge no obtenga rendimientos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales, podrán reducir en su base las aportaciones que hayan realizado al plan de pensiones del cónyuge, con el límite de 1.000 euros anuales.

Prestaciones

Son los derechos económicos que recibirá el beneficiario en el momento en que acaezca alguna de las contingencias cubiertas: en caso de jubilación o invalidez, el beneficiario será el propio partícipe; en caso de fallecimiento, lo serán el cónyuge, hijos, personas designadas por el partícipe o sus herederos.

Las prestaciones pueden recibirse por el beneficiario en forma de capital (un único pago), en forma de renta (prestación periódica) o mediante una combinación de ambas.

Otros productos de previsión social

Plan Individual de Ahorro Sistemático (PIAS)

Los planes individuales de ahorro sistemático son seguros de vida cuyo objetivo es de constituir una renta vitalicia asegurada.

Las principales características de este tipo de productos son:

- Se permite el rescate en cualquier momento, pero, si se hace antes de los cinco primeros años desde su constitución, se pierden las ventajas fiscales.

- La aportación anual máxima permitida es de 8.000 euros, límite que es independiente de lo que se aporte a planes de pensiones. La cuantía total acumulada no podrá superar el límite de 240.000 euros.

- Sólo se puede contratar un plan por titular.

- Ofrece un capital asegurado en caso de fallecimiento del titular.

- Se pueden realizar aportaciones esporádicas o periódicas (mensualmente, trimestralmente, etc.)

- Los rendimientos generados en el período de aportaciones a este producto se encuentran exentos.

El atractivo de este producto se encuentra en las ventajas fiscales que ofrece en el momento del rescate, si bien dependerá de varios factores:

- Del tiempo transcurrido desde su constitución hasta el momento del rescate:

- Si el rescate se realiza transcurridos 5 años, se realizan reducciones en el porcentaje de la renta obligada a tributar.

- Si el rescate se realiza antes de que transcurran los 5 primeros años, se tributará por la totalidad de lo rescatado como rendimiento del capital mobiliario.

- De la edad del perceptor en el momento del rescate: la edad del titular influye disminuyendo la tributación cuando aquella aumenta.

- De la modalidad de rescate: sólo el rescate en forma de renta vitalicia permite la aplicación de las reducciones mencionadas.

Plan de Previsión Asegurado (PPA)

Es un seguro de ahorro y previsión con coberturas, prestaciones, límites de aportaciones y tratamiento fiscal análogos a los de los planes de pensiones (existe un límite conjunto para todas las aportaciones a los distintos sistemas de previsión social). La diferencia fundamental entre los PPA y los planes de pensiones es que los primeros, por medio de la entidad financiera o aseguradora, garantizan un tipo de interés, mientras que los segundos no ofrecen rendimientos fijos, sino que su rentabilidad depende del comportamiento de los activos en los que se invierte y de la estrategia de la gestora.

Sus principales características son las siguientes:

- Liquidez: al igual que los planes de pensiones, no podrán rescatarse hasta el momento de la jubilación, salvo en casos excepcionales (fallecimiento, desempleo de larga duración, incapacidad laboral total y permanente, gran invalidez, enfermedad grave y dependencia severa). Sin embargo, se permite el rescate de las aportaciones con al menos 10 años de antigüedad (acumulada a partir de 1 de enero de 2015).

- Fiscalidad: idénticas ventajas que los planes de pensiones.

- Traspasos: no se penaliza el traspaso a otro PPA.

- Rentabilidad garantizada: al tener carácter de seguro, se obliga a las entidades a ofrecer un tipo de interés garantizado durante toda la vida del contrato y a emplear técnicas actuariales.

- Coberturas adicionales: la cobertura principal es la de jubilación, pero tiene la ventaja adicional de una prestación en caso de invalidez o de fallecimiento, cuyo importe máximo vendrá establecido en cada caso por la entidad comercializadora del seguro.

Sus principales ventajas son:

- Garantía de un interés mínimo hasta la jubilación.

- Flexibilidad en plazos y aportaciones, pudiendo suspenderse el pago de las primas y rehabilitarlas en cualquier momento.

- Disfrute de los mismos incentivos fiscales que los planes de pensiones, cuyas aportaciones, dentro de unos límites, son deducibles en la base imponible general de la declaración del IRPF.

En cuanto al vencimiento del PPA, se establece en el momento en que el asegurado alcance la edad de jubilación prevista, por defecto 65 años, o antes, si se comunicara alguna de las otras contingencias cubiertas por la póliza.

Hipoteca inversa

Se trata de una modalidad de préstamo hipotecario que, a diferencia de los habituales, se concede al propietario de una vivienda adquirida, que sirve como garantía:

- El importe máximo concedido es un porcentaje determinado del valor de tasación en el momento de contratar la operación.

- El prestatario puede disponer del importe concedido de una sola vez o de forma periódica.

- El importe del préstamo dispuesto más los intereses correspondientes se pagan normalmente cuando fallece el propietario, mediante la cancelación de la deuda por los herederos, que recibirían del causante la propiedad de la vivienda, o bien, en caso contrario, la entidad financiera ejecutaría la garantía hipotecaria, adquiriendo la propiedad.

Para poder realizar una hipoteca inversa deben darse una serie de requisitos:

- El préstamo debe estar garantizado mediante hipoteca sobre la vivienda habitual del solicitante.

- La vivienda hipotecada debe tasarse y asegurarse contra daños.

- El solicitante y los beneficiarios que éste pueda designar deben ser mayores de 65 años o afectados de dependencia severa o gran dependencia.

- La deuda sólo será exigible por la entidad financiera, y la garantía ejecutable, cuando fallezca el prestatario o, si así se estipula en contrato, cuando fallezca el último de los beneficiarios.

- Al fallecimiento del deudor, sus herederos podrán cancelar el préstamo, en el plazo estipulado, abonando la totalidad de la deuda con sus intereses, sin que se les pueda exigir comisión alguna por la cancelación.

- Si los herederos deciden no devolver los importes vencidos, la entidad financiera sólo podrá recuperar el dinero hasta donde alcancen los bienes de la herencia (no podrá actuar contra los bienes de los herederos).

Están exentas del Impuesto de Trasmisiones Patrimoniales y Actos Jurídicos Documentados las escrituras de constitución, subrogación, modificación y cancelación de la hipoteca inversa.