El ordenamiento legal español ha establecido, a lo largo del tiempo, el marco jurídico en el que las empresas han de realizar sus operaciones mercantiles, definiendo y matizando los derechos y obligaciones que se derivan de la adopción de las distintas fórmulas jurídicas que pueden adoptarse.

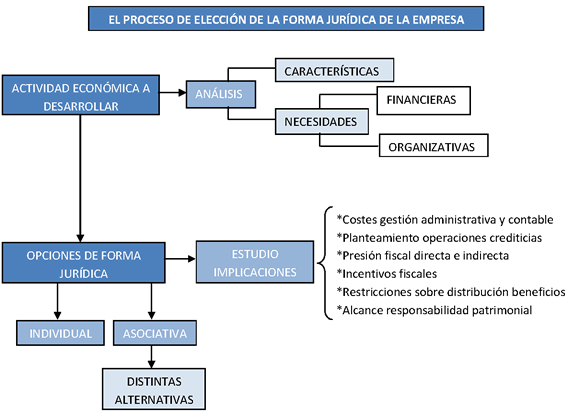

La forma jurídica elegida puede jugar un papel determinante en los costes de gestión administrativa y contable, en el planteamiento de operaciones de crédito a las entidades financieras, en el grado de presión fiscal directa e indirecta, en la clase y cuantía de los incentivos fiscales, en las restricciones a la distribución de beneficios, en el alcance de la responsabilidad patrimonial frente a terceros, en la composición del organigrama directivo, etc.

En todo caso, la opción por una u otra forma jurídica depende de un conjunto de consideraciones -como las apuntadas- que han de ser objeto de un riguroso estudio en el contexto del proceso de creación y puesta en marcha de cada empresa en particular.

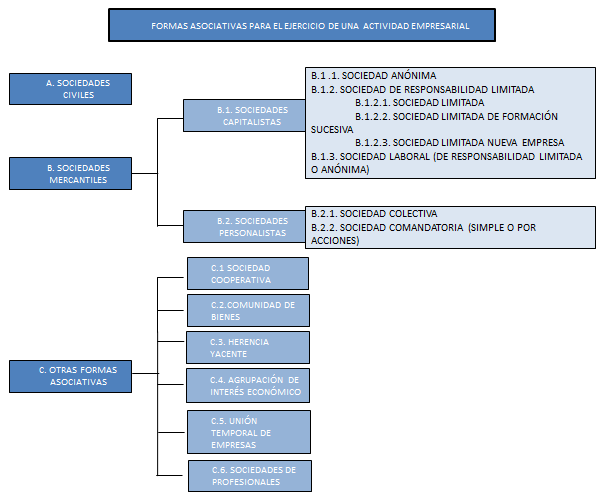

Los tipos de empresa no se agotan contraponiendo simplemente lo individual a lo asociativo. Dentro de esta última fórmula, existe una variada gama de opciones que, aunque consolidadas, están en proceso de constante revisión, con objeto de su adaptación a los sucesivos cambios en el entorno económico y legal. En el esquema siguiente se expone de forma sintética el cuadro de formas asociativas en España.