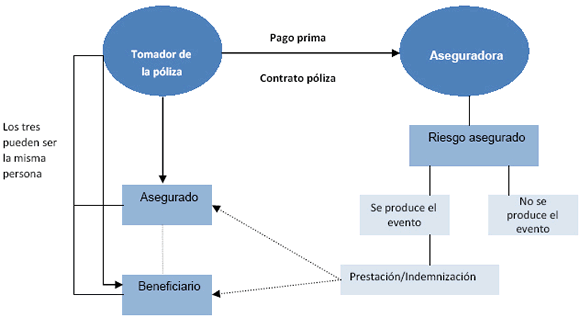

Definición

Un contrato de seguro es un acuerdo a través del cual una compañía aseguradora se compromete a resarcir al contratante del mismo (tomador de la póliza/asegurado), o a un tercero por aquél (beneficiario), de los daños sufridos en su persona o bienes como consecuencia de las contingencias cubiertas, o bien una prestación al alcanzarse una determinada edad, a cambio del pago de una cierta suma de dinero (prima).

Modalidades

Si bien existen tantos tipos de seguros como riesgos pueden ser cubiertos, las principales categorías de seguros pueden resumirse como sigue:

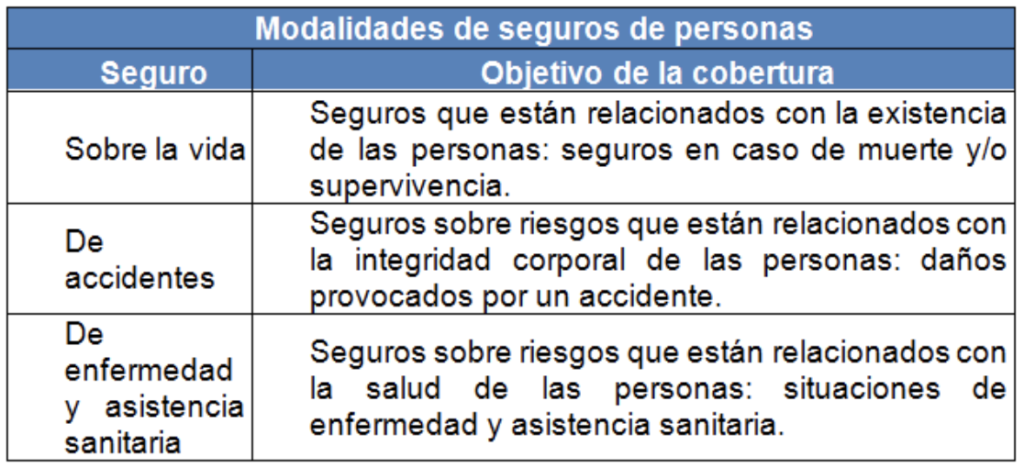

- Seguros de personas: comprenden todos los riesgos que puedan afectar a la existencia, la integridad física o la salud del asegurado. Los principales seguros de personas son:

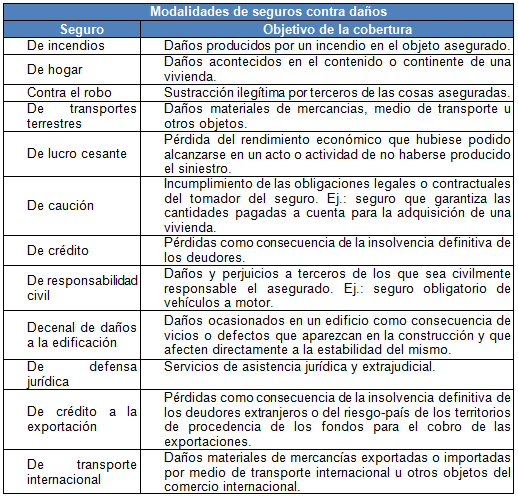

- Seguros de daños: el riesgo cubierto son los daños sobre elementos patrimoniales del tomador. Ej.: seguro de incendios, seguro contra robo, etc.

Seguros específicos de la actividad empresarial

La realización de una actividad empresarial entraña riesgos de diversa índole que pueden ser cubiertos por las siguientes modalidades de seguros:

- Seguro de responsabilidad civil: este seguro otorga cobertura a la empresa en los casos en los que la misma cause daños a un tercero por acción u omisión, de tal manera que el asegurador debe responder del pago de las indemnizaciones que puedan producirse por las reclamaciones que por las causas citadas anteriormente se realicen contra la empresa. Dentro de los seguros de responsabilidad civil empresarial, se pueden distinguir varios tipos:

- Seguro de responsabilidad civil de la explotación. Este seguro cubre los posibles perjuicios que se puedan causar a terceros como consecuencia de la realización de una actividad de explotación.

- Seguro de responsabilidad civil patronal. Este seguro otorga cobertura a la empresa sobre los daños y perjuicios que sus trabajadores puedan sufrir desempeñando su función laboral.

- Seguro de responsabilidad civil de productos. Seguro que cubre los daños que pueda causar el producto producido por una empresa después de su entrega.

- Seguro multirriesgo: este seguro cubre los daños a los que está expuesto el patrimonio de la empresa por hechos fortuitos como pueden ser un incendio, un robo, o los daños producidos por la acción del agua.

Tipo interés técnico

Es el tipo de interés aplicado sobre las reservas matemáticas para determinar la cuantía de la prima en los seguros de vida. La Dirección General de Seguros y Fondos de Pensiones (DGSFP) establece cuál es el tipo de interés máximo que pueden garantizar las Compañías Aseguradoras. Dicho límite no puede rebasarse, a no ser que se realice un casamiento de inversiones, esto es, que exista un activo vinculado a la inversión que permita garantizar un tipo de interés superior al máximo establecido.

Ejemplo: El Sr. X contrata un producto de vida ahorro y para el primer año decide realizar una aportación de 2.000 euros. La emisión conlleva los siguientes gastos:

Gastos de administración: 1% (20 euros).

Gastos de comercialización: 100 euros.

Prima de riesgo (se supone que el seguro de vida es de 10.000 euros): 120 euros.

¿ Cómo aplicaríamos el interés técnico garantizado?

2.000 – (20+100+120) = 1.760A esos 1.760 euros se les aplicaría el interés técnico garantizado en la póliza de seguro.