Definición

El leasing consiste básicamente en un contrato especial de arrendamiento-financiación que permite al usuario disponer de un bien de capital productivo, elegido con absoluta libertad y acorde con sus necesidades, durante el plazo que se pacte, mediante el pago de cuotas periódicas, normalmente mensuales, que incluyen el coste del equipo más los intereses correspondientes.

Durante el plazo del contrato, el bien es propiedad de la compañía de leasing.

Los bienes objeto de cesión habrán de quedar afectos por el usuario únicamente a su actividad económica. Sólo pueden ser financiados elementos de capital productivo.

A la finalización del plazo del contrato, el cliente puede elegir libremente entre las siguientes tres opciones:

- Comprar el equipo por un precio previamente establecido al firmar el contrato, que se denomina valor residual.

- Firmar un nuevo contrato de leasing y continuar utilizando el bien por un nuevo periodo mediante el pago de cuotas mucho más reducidas que las del primer periodo, calculadas sobre el valor residual.

- Devolver el equipo a la sociedad de leasing.

Clases de leasing

Leasing inmobiliario o leasing mobiliario

- El leasing inmobiliario es aquel cuyo objeto es un local de negocio o nave industrial, y leasing mobiliario es aquel establecido sobre bienes de equipo.

- Los inmuebles tienen que tener forzosamente la consideración de locales de negocio, es decir, no se pueden financiar mediante leasing viviendas para uso de particulares.

- El plazo mínimo establecido por la ley es de diez años en el caso del leasing inmobiliario y de dos en el leasing mobiliario.

- Otra de las diferencias radica en el porcentaje que supone el valor residual en cada una de las operaciones: en general se utiliza el 15% para los bienes inmuebles (valor del suelo no amortizable), y el valor de una cuota para el leasing inmobiliario.

Leasing operativo y leasing financiero

Leasing operativo, equiparable al renting, es aquel que realiza el propio proveedor estableciendo usualmente un contrato de mantenimiento del bien, siendo el valor residual el precio de compra del equipo. Suele tener un plazo de entre 1 y 3 años y el arrendatario puede devolver el bien arrendado al término del contrato, o proceder a adquirir el bien por su valor residual. El bien no figura en el activo del balance de la empresa arrendataria, ya que no forma parte de su inmovilizado.

En este tipo de contrato intervienen el proveedor o fabricante y el arrendatario.

El leasing financiero se diferencia del anterior en que el proveedor es un intermediario financiero, habitualmente una sociedad de leasing, siendo el valor residual por regla general igual al importe de una cuota.

Permite adquirir (al término del contrato) el bien elegido por la empresa mediante el pago del valor residual que figura en el contrato, y que, generalmente, coincide con el importe de una cuota mensual.

Esta es la modalidad de leasing habitual, conocida también como arrendamiento financiero.

Leasing de vehículos

Cuando se trata de un vehículo industrial (camión, furgoneta, etc.) no existe ninguna duda de su utilización para la actividad productiva de la empresa. Sin embargo, los vehículos de turismo pueden reunir la doble cualidad, es decir, ser bienes necesarios para la obtención de ingresos o ser bienes de consumo.

La legislación actual no establece ninguna prohibición para hacer leasing de automóviles, siempre y cuando el cliente justifique su condición de profesional y el vehículo se utilice exclusivamente para actividades profesionales o empresariales.

Lease-Back o Retroleasing

En este tipo de operaciones el arrendatario y el proveedor de la maquinaria o del inmueble son la misma persona.

El proveedor vende el bien a la compañía de leasing, quien simultáneamente formaliza un contrato de arrendamiento financiero sobre dicho bien con el cliente.

Este tipo de operaciones, junto con todas las ventajas tradicionales del leasing, presenta la de proporcionar liquidez al arrendatario financiero, ya que éste percibiría el importe prefijado en la compraventa.

Ventajas del leasing

Para el arrendatario

- Amortización acelerada: el leasing permite amortizar fiscalmente la inversión en un plazo de tiempo inferior al marcado por la legislación vigente.

- Financia el 100% de la inversión.

- Libertad total para elegir el fabricante y modelo de equipo que mejor resuelve sus necesidades.

- Fiscalmente, las cuotas abonadas en concepto de leasing se consideran gasto deducible en el IS e IRPF, dentro de los límites legales.

Para el proveedor

- Libera recursos financieros, puesto que la compañía de leasing es quien financia sus ventas, que le permite cobrarlas al contado.

- Disminuye el riesgo de impagados, puesto que es la compañía de leasing quien le paga.

Características generales del leasing financiero

- Finalidad: Disposición y eventualmente, adquisición de bienes de inmovilizado.

- Plazo:

- Bienes muebles: mínimo 2 años.

- Bienes inmuebles: mínimo 10 años.

- Importe: Cubre la totalidad del coste del bien (salvo en vehículos, en los que no cubre impuestos y gastos de matriculación; y en inmuebles, en los que no cubre impuestos y gastos de escrituración).

- Cuotas: Comprenden dos conceptos:

- Recuperación del coste del bien.

- Intereses.

Además, al tratarse formalmente de arrendamiento, se añade IVA sobre el importe base de la cuota.

- Liquidación: las cuotas son prepagables, es decir, se liquidan por anticipado, al principio de cada periodo pactado.

- Amortización: el cuadro de amortización es parecido al de un préstamo con cuotas periódicas, con la particularidad del IVA soportado.

- Valor residual (opción de compra del bien): equivale al importe de una cuota.

- Garantías: la garantía principal es el propio bien, del cual la entidad financiera tiene la propiedad o la reserva de dominio. Pueden solicitarse garantías adicionales (por ejemplo, fiadores) como en otras operaciones de activo.

- Instrumentación: habitualmente póliza de leasing.

Diferencias entre leasing, alquiler convencional y préstamo

En la práctica el leasing es una forma de adquirir un bien gradualmente a través del pago de cuotas periódicas que incluyen el coste del bien y los intereses que percibe la entidad financiera. Por el contrario, el alquiler convencional no contempla la adquisición del bien o, si lo hace, es por un precio elevado.

Por otro lado, tanto el préstamo como el leasing siguen un plan de amortización parecido aunque el préstamo es originado por la compra de un bien del que la empresa es titular desde el primer momento. Otra diferencia importante es el trato fiscal favorable que tiene el leasing respecto al préstamo.

Intereses y comisiones de una operación de leasing

A la hora de contratar un leasing, hay que tener en cuenta los costes que puede llevar asociados:

- Intereses ordinarios (fijos o variables).

- Intereses de demora.

- Comisión de apertura y comisión de estudio.

- Comisiones de modificación de condiciones y garantías, por reclamación de posiciones vencidas, por amortización parcial o total, por domiciliación de los recibos en otra entidad y por impago de éstos.

- Honorarios de notaría.

Implicaciones fiscales del leasing

Las tres partes que componen la cuota de leasing tienen una importante consecuencia fiscal:

- Intereses: Gasto fiscalmente deducible en el Impuesto sobre Sociedades (IS) o en el IRPF.

- Recuperación del coste del bien (amortización del capital): Gasto deducible en el IS o en el IRPF hasta los siguientes límites:

- Empresas de reducida dimensión: triple del coeficiente de amortización normal.

- Grandes empresas: doble del coeficiente de amortización normal.

La amortización fiscal acelerada consiste en la posibilidad de amortizar la parte correspondiente a la recuperación del coste del bien, hasta el límite del doble o del triple del coeficiente de amortización normal aplicable al bien financiado mediante leasing. Hay que tener en cuenta que dicha cuantía no puede superar el importe de lo pagado en concepto de recuperación del coste del bien durante el ejercicio. En el caso de que se trate de un leasing efectuado sobre un inmueble, la parte de recuperación de activos no amortizables no es deducible. Esto quiere decir que la parte del coste del inmueble imputable al solar no será deducible.

- Cuotas de IVA: deducibles, como cuotas soportadas, en el IVA.

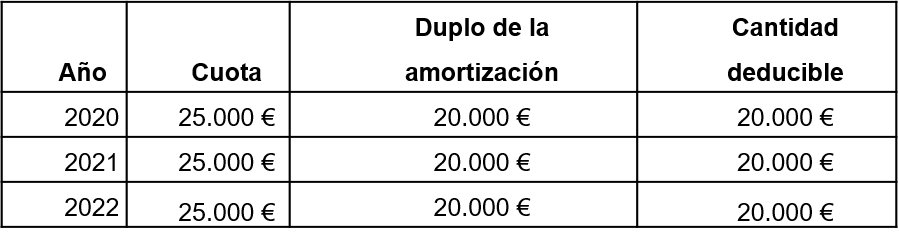

Ejemplo: El 1 de enero de 2020, la empresa XYZ, S.A. adquiere una máquina mediante un contrato de arrendamiento financiero con un plazo de 3 años. La cuota de éste contrato se fija en 25.000 euros y el valor residual se fija en 25.000 euros. El valor de adquisición del bien es de 100.000 euros. El coeficiente de amortización del bien es del 10%.

El cuadro de cuotas de éste contrato es el siguiente:

¿Cuál será la cantidad deducible a efectos de IS por el contrato de arrendamiento financiero para la empresa XYZ, S.A.?

Para saber la cantidad deducible, es preciso atender al artículo 106 de la ley 27/2004, de 27 de noviembre, del Impuesto sobre Sociedades. En este artículo se establece que la amortización fiscal puede acelerarse hasta el doble del coeficiente de amortización del bien. Teniendo en cuenta lo anterior, a efectos fiscales la cantidad deducible será la menor entre la cuota pagada o el duplo de la amortización anual correspondiente al bien. En la siguiente tabla se recogen dichas cantidades.

Como el duplo de la amortización es inferior a la cuota, la cantidad deducible a efectos del IS será de 20.000 euros. No obstante, esta empresa tendrá cantidades pendientes de deducir por importe de 5.000 euros anuales, puesto que la cuota pagada es superior al duplo de la amortización en dicha cantidad.

Microempresas y leasing financiero

Según el actual Plan General de Contabilidad, aquellas empresas que hayan optado por la aplicación del PGC Microempresa podrán contabilizar directamente como gasto la cuota de los arrendamientos financieros.

Para que una empresa pueda tener la consideración de microempresa, debe cumplir durante dos ejercicios consecutivos dos de las siguientes condiciones:

- Activos <= 1.000.000 euros.

- Ventas <= 2.000.000 euros.

- Plantilla <= 10 empleados.