El principal indicador de las Cuentas Económicas de la Agricultura es la Renta Agraria, que representa el valor generado por la agricultura y la ganadería. Estas cuentas permiten conocer el valor de la Producción Agraria, los bienes intermedios del proceso de producción o las subvenciones recibidas.

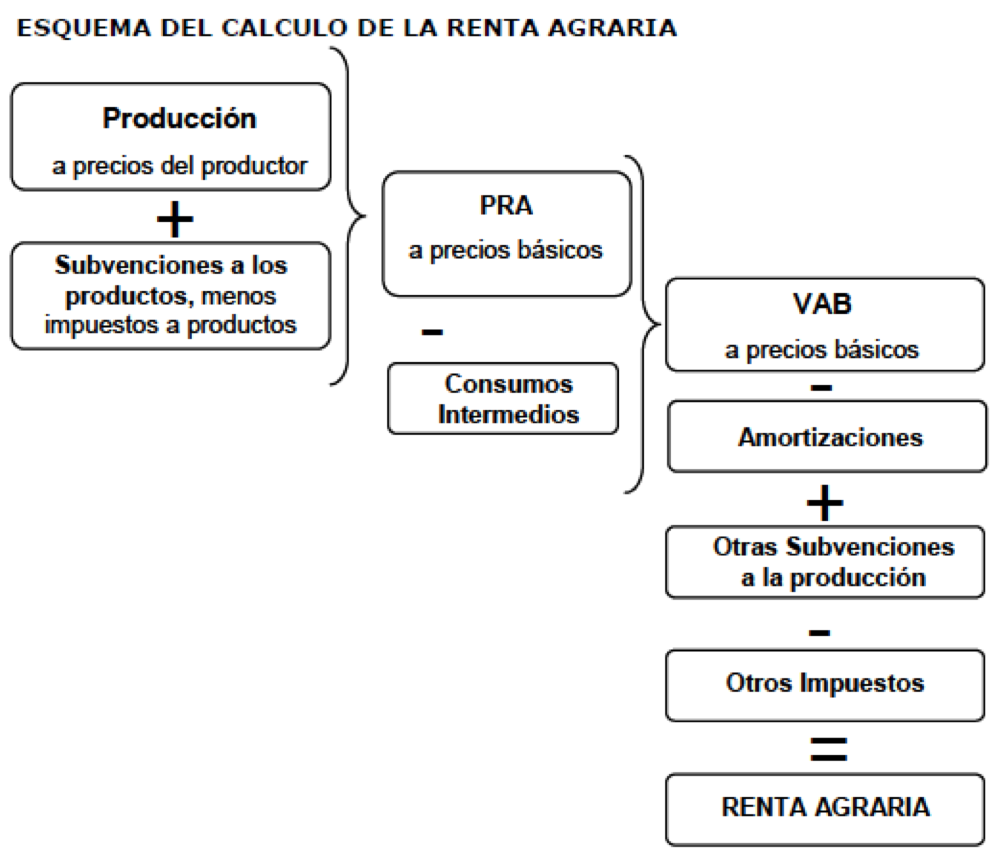

Entre los principales componentes de la Renta Agraria, la Producción de la rama de la Actividad Agraria (Producción Vegetal, Producción Animal, Servicios agrarios y Actividades secundarias no agrarias no separables de la actividad agraria) designa el conjunto de bienes y servicios producidos durante un año valorados a precios básicos.

En concreto, la Producción Vegetal recoge el valor de los productos vegetales (cereales, hortalizas, frutales, aceite de oliva,…) obtenidos en el desarrollo de la actividad agraria de las explotaciones y cooperativas, en tanto que la Producción Animal recoge el valor de los productos derivados del ganado (carne, leche, etc.).

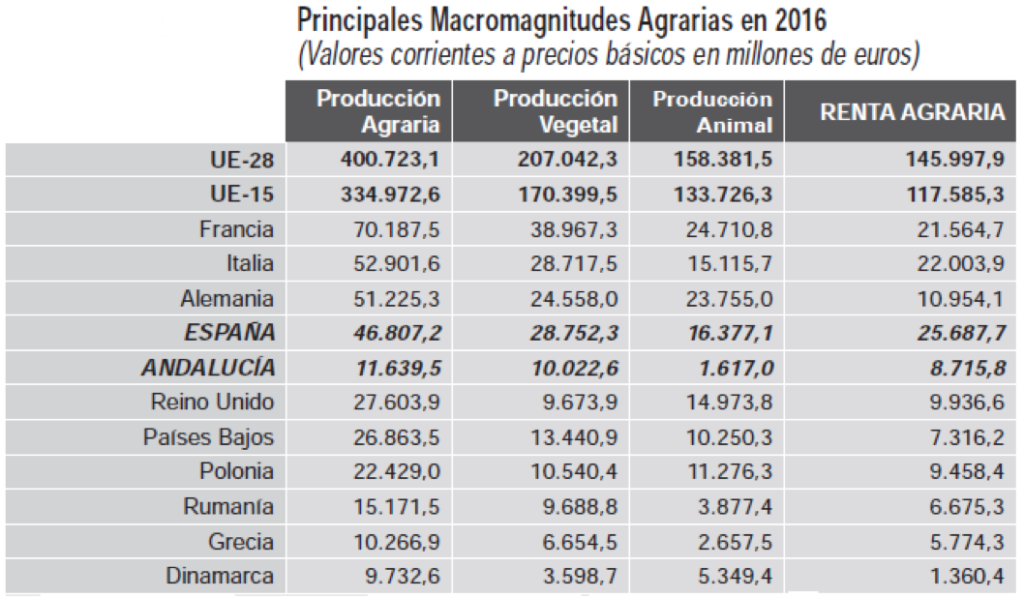

Fuente: Eurostat, Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente y Analistas Económicos de Andalucía.

La Renta Agraria (“Renta de los Factores” o “Valor Añadido Neto a Coste de los Factores”) representa el valor generado por la actividad de la producción agraria. Mide la remuneración de los factores de producción (tierra, capital y trabajo).

Principales agregados de la renta

La Producción de la Rama de la Actividad Agraria designa el conjunto de bienes y servicios producidos durante un año valorados a “precios básicos”; es decir, agregando al valor de la “Producción a Precios del Productor” las “Subvenciones a los Productos Netas de Impuestos” en cada uno de sus componentes. Comprende: producción vegetal y animal, servicios agrarios y actividades secundarias no agrarias no separables de la actividad agraria.

La Producción Vegetal recoge el valor, a precios básicos, de los productos vegetales (cereales, cultivos industriales, hortalizas, frutas,…) obtenidos en el desarrollo de la actividad agraria de las explotaciones y cooperativas. Además del valor de la uva/aceituna producidas y comercializadas en dichas unidades, incluye el valor del vino/aceite elaborados y comercializados por los mismos obtenidos de sus propias materias primas.

La Producción Animal recoge el valor, a precios básicos, de los productos derivados del ganado (carne, leche, huevos,…). Se incluyen, además de los obtenidos a partir de las especies domésticas clásicas: vacuno, ovino, caprino, porcino, aves y conejos, los derivados del ganado de lidia y la cría de caballos de raza.

Los Servicios Agrarios incluyen, a precios de mercado, los principales servicios realizados por terceros (unidades diferentes de las explotaciones agrarias) y que intervienen directamente en el proceso de producción agraria: recolección de productos, tratamientos fitosanitarios, etc. Se trata de actividades muy frecuentes que normalmente desarrollaba el agricultor.

Las Actividades Secundarias no Agrarias no Separables de la Actividad Agraria son actividades vinculadas al proceso de producción en la explotación, ya que suponen, bien una prolongación de la actividad agraria en sus productos (transformación de leche en queso y/o mantequilla en la explotación), o una utilización de los mismos medios de producción [equipos, instalaciones, tierra (caza), mano de obra,…]; por tanto, su valoración no puede realizarse de forma separada de la actividad agraria. Existe la posibilidad de ampliar la lista de actividades: calibrado y acondicionado de productos agrarios, agroturismo, servicios de conservación del paisaje y del suelo, etc.; pero siempre que dichas actividades posean importancia para un elevado número de explotaciones agrarias, se disponga de información fehaciente y no hayan sido contabilizadas en otras ramas de actividad.

Los Consumos Intermedios representan el valor, a precios de mercado, de los medios de producción consumidos o transformados en su totalidad en el proceso de producción. Incluyen los gastos de los medios de producción corrientes: semillas/plantas de vivero, energía, fertilizantes, fitosanitarios, alimentos para el ganado, gastos veterinarios, mantenimiento de material y edificios, y otros servicios.

El Valor Añadido Bruto a precios básicos es el resultado económico final de la actividad productiva, y se obtiene por diferencia entre el valor de la “Producción de la Rama de la Actividad Agraria” y los “Consumos Intermedios”.

Las Amortizaciones o consumo de capital fijo expresan el valor a precios de mercado de los medios de producción consumidos con una vida útil superior a un año utilizados en el proceso productivo; en caso contrario se registran como consumos intermedios. Se consideran como amortizables las plantaciones, el ganado para vida, la maquinaria y equipos agrícolas, y las construcciones relacionadas con la actividad agraria.

Las Subvenciones son pagos corrientes efectuados por la Administración a los productores con el fin de influir en sus niveles de producción, precios o remuneración de los medios de producción. A efectos del cálculo de la Renta Agraria, se subdividen en dos grupos: Subvenciones a los productos (incluidas en el valor de la producción) y Otras subvenciones a la producción.

Las Subvenciones a los productos las recibe el agricultor en función de la “cantidad producida de un determinado producto vegetal o animal”.

Las Otras subvenciones a la producción las recibe el agricultor por el hecho de “participar” en el proceso. Destacan por su valor las siguientes: ayudas a la retirada de tierras, medidas agroambientales, ayudas a producción agraria en zonas desfavorecidas, “Pago Único/Básico” (según el año), etc.

Los Impuestos sobre la producción y las importaciones son pagos obligatorios recaudados por la Administración Pública, que pueden gravar la producción y las importaciones de bienes y servicios; la utilización de la mano de obra, la propiedad o el uso de la tierra; y los edificios u otros activos utilizados. A efectos del cálculo de la Renta Agraria dichos impuestos se subdividen en dos grupos: Impuestos a los productos y Otros impuestos a la producción.